Of het nu gaat om het financieren van een droomvakantie, het renoveren van uw huis of het consolideren van schulden, een persoonlijke lening kan een handige oplossing zijn voor verschillende doeleinden. Een lening voor persoonlijke doeleinden stelt u in staat om snel en eenvoudig toegang te krijgen tot extra financiële middelen, zonder de noodzaak van onderpand.

Met een persoonlijke lening kunt u een vast bedrag lenen dat u in termijnen terugbetaalt over een vooraf bepaalde periode. Dit biedt duidelijkheid en voorspelbaarheid in uw budgetplanning, aangezien de maandelijkse aflossingen vaststaan. Bovendien kunt u profiteren van een vaste rentevoet, waardoor u niet voor verrassingen komt te staan door schommelingen in de marktrente.

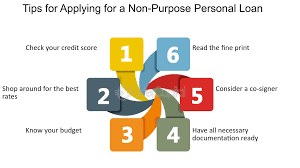

Het aanvragen van een persoonlijke lening is over het algemeen eenvoudig en snel. U kunt online verschillende aanbieders vergelijken en offertes aanvragen om de beste voorwaarden en tarieven te vinden die aansluiten bij uw behoeften. Het is belangrijk om de totale kosten van de lening te overwegen, inclusief rente en eventuele bijkomende kosten, om ervoor te zorgen dat u de lening op lange termijn comfortabel kunt terugbetalen.

Voordat u besluit om een persoonlijke lening af te sluiten, is het verstandig om uw financiële situatie zorgvuldig te evalueren en na te gaan of u in staat bent om aan uw betalingsverplichtingen te voldoen. Zorg ervoor dat u realistische terugbetalingsplannen maakt en dat u zich bewust bent van eventuele risico’s die gepaard gaan met het aangaan van schulden.

Of het nu gaat om onverwachte uitgaven of geplande investeringen, een persoonlijke lening kan een nuttig instrument zijn om uw financiële doelen te bereiken. Door verantwoordelijk te lenen en goed geïnformeerde beslissingen te nemen, kunt u profiteren van de voordelen die een persoonlijke lening kan bieden voor diverse doeleinden.

Een persoonlijke lening is een vorm van lening die wordt verstrekt voor persoonlijke doeleinden, zoals het financieren van grote aankopen, het consolideren van schulden of het bekostigen van onverwachte uitgaven. Bij een persoonlijke lening leent u een vast bedrag van een kredietverstrekker en betaalt u dit bedrag terug in gelijke termijnen over een vooraf bepaalde periode, meestal met een vaste rente. Dit biedt duidelijkheid en voorspelbaarheid in uw budgetplanning, omdat u weet wat uw maandelijkse aflossingen zullen zijn. Het aanvragen van een persoonlijke lening omvat meestal het invullen van een aanvraagformulier, waarbij de kredietverstrekker uw kredietwaardigheid zal beoordelen om te bepalen of u in aanmerking komt voor de lening.

Om een persoonlijke lening aan te vragen, zijn er enkele documenten die doorgaans vereist zijn door de kredietverstrekker. De specifieke documenten kunnen variëren afhankelijk van de geldschieter en het leenbedrag, maar over het algemeen worden vaak gevraagd: een geldig identiteitsbewijs zoals een identiteitskaart of paspoort, recente loonstrookjes of bewijs van inkomen, bankafschriften van de afgelopen maanden, en mogelijk bewijs van uw woonadres zoals een huurcontract of energierekening. Het is verstandig om vooraf contact op te nemen met de geldschieter om precies te weten welke documenten nodig zijn voor uw specifieke situatie en om het aanvraagproces soepel te laten verlopen.

Een veelgestelde vraag over leningen voor persoonlijke doeleinden is: “Hoeveel kan ik maximaal lenen met een persoonlijke lening?” Het maximale bedrag dat u kunt lenen met een persoonlijke lening hangt af van verschillende factoren, zoals uw inkomen, uw kredietgeschiedenis en de voorwaarden van de geldverstrekker. Over het algemeen bieden geldverstrekkers persoonlijke leningen aan met leenbedragen die variëren van enkele honderden tot tienduizenden euro’s. Het is belangrijk om uw financiële situatie zorgvuldig te evalueren en realistische terugbetalingsplannen te maken voordat u besluit hoeveel u wilt lenen om ervoor te zorgen dat u de lening op een verantwoorde manier kunt terugbetalen.

Een veelgestelde vraag over persoonlijke leningen is: “Wat zijn de rentevoeten voor persoonlijke leningen?” De rentevoeten voor persoonlijke leningen kunnen variëren afhankelijk van verschillende factoren, zoals de kredietwaardigheid van de lener, het geleende bedrag en de looptijd van de lening. Over het algemeen geldt dat hoe hoger het risico voor de kredietverstrekker, hoe hoger de rentevoet zal zijn. Het is daarom belangrijk om verschillende aanbieders te vergelijken en offertes aan te vragen om de meest gunstige rentetarieven te vinden die passen bij uw financiële situatie en behoeften.

Het goedkeurings- en uitbetalingsproces van een persoonlijke lening kan variëren afhankelijk van de kredietverstrekker en de specifieke omstandigheden van uw aanvraag. Over het algemeen streven kredietverstrekkers ernaar om leningaanvragen zo snel mogelijk te verwerken. Nadat u alle vereiste documenten heeft ingediend en uw aanvraag is beoordeeld, kan de goedkeuring van uw lening binnen enkele dagen tot een paar weken plaatsvinden. Zodra uw lening is goedgekeurd, wordt het geld meestal direct op uw rekening gestort of binnen een paar werkdagen overgemaakt. Het is belangrijk om te communiceren met uw kredietverstrekker voor specifieke informatie over de verwachte doorlooptijden van het goedkeurings- en uitbetalingsproces van uw persoonlijke lening.

Een veelgestelde vraag over persoonlijke leningen is of het mogelijk is om de lening vervroegd af te lossen zonder extra kosten. In België hebben consumenten het wettelijke recht om hun persoonlijke lening geheel of gedeeltelijk vervroegd af te lossen, zonder dat daar extra kosten aan verbonden zijn. Dit betekent dat u te allen tijde de mogelijkheid heeft om uw lening sneller terug te betalen dan oorspronkelijk gepland, wat kan resulteren in rentebesparingen en een kortere looptijd van de lening. Het is echter altijd verstandig om de specifieke voorwaarden van uw leningsovereenkomst te controleren en eventueel advies in te winnen bij uw kredietverstrekker om volledig op de hoogte te zijn van de mogelijkheden en gevolgen van het vervroegd aflossen van uw persoonlijke lening.

Als u uw betalingen voor een persoonlijke lening niet op tijd kunt doen, is het belangrijk om zo snel mogelijk contact op te nemen met de kredietverstrekker. Het negeren van betalingsachterstanden kan leiden tot extra kosten, verhoogde rentetarieven en zelfs negatieve gevolgen voor uw kredietgeschiedenis. Door proactief te communiceren en mogelijke oplossingen te bespreken, zoals het aanpassen van de betalingsvoorwaarden of het treffen van een afbetalingsregeling, kunt u verdere financiële problemen voorkomen en samen met de kredietverstrekker werken aan een haalbare oplossing.

Ja, er kunnen bijkomende kosten verbonden zijn aan het afsluiten van een persoonlijke lening. Naast de rente die u betaalt over het geleende bedrag, kunnen er ook administratieve kosten, dossierkosten of andere vergoedingen van toepassing zijn bij het afsluiten van de lening. Het is belangrijk om goed de voorwaarden van de lening te controleren en te informeren naar eventuele extra kosten die in rekening kunnen worden gebracht. Door volledig op de hoogte te zijn van alle kosten verbonden aan de persoonlijke lening, kunt u een weloverwogen beslissing nemen en ervoor zorgen dat u niet voor verrassingen komt te staan tijdens de looptijd van de lening.