De woonlening rente: wat u moet weten

Als u overweegt om een huis te kopen of te renoveren, is de woonlening rente een belangrijke factor om rekening mee te houden. De rentevoet die u betaalt op uw hypotheek kan aanzienlijke invloed hebben op de totale kosten van uw lening en dus op uw maandelijkse aflossingen. In dit artikel zullen we dieper ingaan op de woonlening rente en wat u moet weten voordat u een lening afsluit.

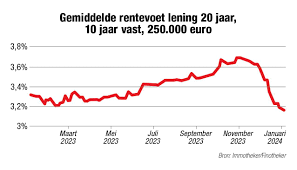

De woonlening rente wordt bepaald door verschillende factoren, waaronder de marktomstandigheden, de economische situatie en het beleid van de financiële instellingen. Over het algemeen geldt dat hoe lager de rentevoet, hoe goedkoper het is om geld te lenen voor uw woning. Het is dus verstandig om de rentetarieven van verschillende banken en kredietverstrekkers te vergelijken voordat u een beslissing neemt.

Naast het vergelijken van rentetarieven is het ook belangrijk om rekening te houden met andere kosten die gepaard gaan met een woonlening, zoals dossierkosten, schattingskosten en notariskosten. Deze bijkomende kosten kunnen aanzienlijk zijn en moeten in overweging worden genomen bij het bepalen van de totale kostprijs van uw lening.

Het is ook belangrijk om te begrijpen dat de woonlening rente zowel vast als variabel kan zijn. Bij een vaste rente blijft het rentepercentage gedurende de looptijd van de lening constant, waardoor u zekerheid heeft over uw maandelijkse aflossingen. Bij een variabele rente kan het percentage echter fluctueren op basis van marktomstandigheden, wat kan leiden tot hogere of lagere aflossingen in de loop der tijd.

Voordat u een woonlening afsluit, is het verstandig om advies in te winnen bij een financieel adviseur of hypotheekmakelaar. Zij kunnen u helpen bij het vinden van de beste leningsvoorwaarden die aansluiten bij uw financiële situatie en doelstellingen. Door goed geïnformeerd te zijn over de woonlening rente en alle aspecten van uw lening, kunt u weloverwogen beslissingen nemen die gunstig zijn voor uw financiële toekomst.

Het vergelijken van verschillende aanbieders voor de beste rentevoet is een essentiële tip bij het afsluiten van een woonlening. Door de rentetarieven van verschillende banken en kredietverstrekkers te vergelijken, kunt u ervoor zorgen dat u de meest voordelige leningsvoorwaarden krijgt die passen bij uw financiële situatie. Het loont de moeite om grondig onderzoek te doen en offertes op te vragen, zodat u een weloverwogen beslissing kunt nemen en mogelijk kunt besparen op de totale kosten van uw lening.

Het kiezen tussen een vaste en variabele rente voor uw woonlening is een belangrijke beslissing die afhangt van uw risicobereidheid. Als u op zoek bent naar stabiliteit en gemoedsrust, kan een vaste rentevoet de juiste keuze zijn, omdat deze gedurende de looptijd van de lening constant blijft. Aan de andere kant, als u bereid bent om het risico te nemen en mogelijk te profiteren van lagere rentetarieven in de toekomst, kan een variabele rente aantrekkelijk zijn. Het is essentieel om uw financiële doelen en comfortniveau zorgvuldig te overwegen voordat u een beslissing neemt over het type rente dat het beste bij uw situatie past.

Het is verstandig om te onderhandelen over de voorwaarden van je woonlening met je bank. Door actief te communiceren en te bespreken wat voor jou belangrijk is, zoals de rentevoet, de looptijd en eventuele bijkomende kosten, kun je mogelijk gunstigere leningsvoorwaarden bedingen. Banken zijn vaak bereid om te onderhandelen om een langdurige klantrelatie op te bouwen en klanttevredenheid te garanderen. Het loont dus zeker de moeite om het gesprek aan te gaan en te kijken of er ruimte is voor aanpassingen die jouw financiële situatie kunnen verbeteren.

Overweeg een lening met herzienbare rente als je flexibiliteit wilt. Een lening met een herzienbare rente kan aantrekkelijk zijn voor huizenkopers die op zoek zijn naar flexibiliteit in hun financiële planning. Met een herzienbare rente kan het rentepercentage periodiek worden aangepast op basis van marktomstandigheden, waardoor de maandelijkse aflossingen kunnen variëren. Hoewel dit risico’s met zich meebrengt, zoals mogelijke stijgingen van de rentevoet, kan het ook voordelen bieden, zoals lagere initiële kosten en de mogelijkheid om te profiteren van dalende rentetarieven in de toekomst. Het is belangrijk om goed geïnformeerd te zijn over de voor- en nadelen van een lening met herzienbare rente voordat je een beslissing neemt die past bij jouw financiële behoeften en doelstellingen.

Het is essentieel om te controleren of er bijkomende kosten zijn bij uw woonlening, zoals dossierkosten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale kostprijs van uw lening en dienen daarom niet over het hoofd gezien te worden. Door vooraf duidelijkheid te krijgen over alle mogelijke bijkomende kosten, waaronder dossierkosten, kunt u een realistisch beeld vormen van wat de woonlening werkelijk zal kosten en zo beter voorbereid zijn op uw financiële verplichtingen op lange termijn.

Het is belangrijk om bij het afsluiten van een woonlening rekening te houden met de fiscale voordelen die van toepassing kunnen zijn. In België zijn er verschillende fiscale voordelen voor hypothecaire leningen, zoals de aftrekbaarheid van de betaalde interesten en kapitaalaflossingen. Door gebruik te maken van deze fiscale voordelen kunt u mogelijk uw belastingdruk verlagen en zo de totale kosten van uw lening verminderen. Het is daarom verstandig om goed geïnformeerd te zijn over de fiscale aspecten van uw woonlening en eventueel advies in te winnen bij een belastingadviseur om optimaal te profiteren van deze voordelen.

Het is essentieel om een aflossingsstrategie te plannen die aansluit bij je financiële situatie wanneer het gaat om de woonlening rente. Door een goed doordachte aanpak te hanteren, kun je ervoor zorgen dat je op lange termijn financieel stabiel blijft en de lening succesvol kunt terugbetalen. Het is belangrijk om realistisch te zijn over je inkomsten en uitgaven, en een aflossingsplan op te stellen dat haalbaar is binnen je budget. Door vooraf na te denken over hoe je de lening wilt terugbetalen en welke strategie het beste bij jou past, kun je financiële stress verminderen en meer controle krijgen over je leningsschulden.

Het raadplegen van een financieel adviseur voor gepersonaliseerd advies over woonlening rente is van essentieel belang voor het nemen van weloverwogen financiële beslissingen. Een financieel adviseur kan u helpen om de complexe wereld van hypotheekrentes te begrijpen en u begeleiden bij het vinden van de beste leningsvoorwaarden die aansluiten bij uw specifieke financiële situatie en doelen. Door hun expertise en ervaring kunnen zij u voorzien van op maat gemaakt advies dat u helpt om de juiste keuzes te maken en uw financiële toekomst veilig te stellen.