Een hypothecaire lening is een van de grootste financiële beslissingen die u in uw leven zult nemen. Het is daarom belangrijk om alle aspecten van deze lening te begrijpen, inclusief de rentevoet.

De rentevoet van een hypothecaire lening is het percentage dat u betaalt op het geleende bedrag. Dit percentage kan variëren afhankelijk van verschillende factoren, waaronder de marktomstandigheden, de looptijd van de lening en uw kredietwaardigheid.

Een lage rentevoet kan aantrekkelijk lijken, maar het is belangrijk om te onthouden dat dit niet altijd de beste optie is. Een lage rentevoet kan bijvoorbeeld gepaard gaan met hogere kosten voor andere aspecten van de lening, zoals administratiekosten of verzekeringspremies.

Het is ook belangrijk om rekening te houden met de looptijd van de lening. Een kortere looptijd kan resulteren in een lagere rentevoet, maar hogere maandelijkse betalingen. Een langere looptijd kan daarentegen leiden tot lagere maandelijkse betalingen, maar een hogere totale rentekost over de hele looptijd.

Het vergelijken van verschillende aanbieders en hun rentevoeten is daarom cruciaal bij het afsluiten van een hypothecaire lening. Het kan ook nuttig zijn om professioneel advies in te winnen om ervoor te zorgen dat u alle aspecten van uw lening begrijpt en weloverwogen beslissingen kunt nemen.

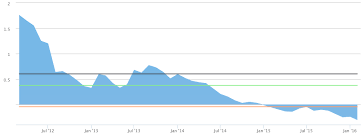

Ten slotte moet u zich ervan bewust zijn dat de rentevoet van een hypothecaire lening kan variëren gedurende de looptijd van de lening. Dit kan gebeuren als gevolg van veranderingen in de marktomstandigheden of als gevolg van aanpassingen aan uw leningovereenkomst.

In conclusie, het begrijpen van de rentevoet van een hypothecaire lening is essentieel bij het maken van weloverwogen beslissingen over uw financiële toekomst. Het vergelijken van verschillende aanbieders en het inwinnen van professioneel advies kan u helpen om de beste optie te vinden die past bij uw individuele behoeften en omstandigheden.

Bij het afsluiten van een hypothecaire lening is het belangrijk om verschillende rentevoeten te vergelijken om de beste optie voor uw situatie te kiezen. Door verschillende aanbieders te vergelijken, kunt u de rentevoet vinden die het beste past bij uw financiële behoeften en doelen.

Het vergelijken van rentevoeten kan ook helpen om onnodige kosten te vermijden. Een lage rentevoet lijkt misschien aantrekkelijk, maar kan gepaard gaan met hogere kosten op andere aspecten van de lening. Het is daarom belangrijk om niet alleen naar de rentevoet zelf te kijken, maar ook naar andere factoren zoals administratiekosten en verzekeringspremies.

Door verschillende opties te vergelijken en professioneel advies in te winnen, kunt u weloverwogen beslissingen nemen over uw hypothecaire lening en uw financiële toekomst veiligstellen. Vergeet niet dat de keuze van de juiste rentevoet van cruciaal belang is bij het afsluiten van een hypothecaire lening en dat dit een grote invloed kan hebben op uw maandelijkse betalingen en totale interestkosten gedurende de looptijd van de lening.

Kortom, neem de tijd om verschillende rentevoeten te vergelijken en kies zorgvuldig de beste optie voor uw situatie. Zo kunt u ervoor zorgen dat u een hypotheeklening afsluit die past bij uw individuele behoeften en doelen, zonder onnodige kosten of verrassingen.

Wanneer u op zoek bent naar een hypothecaire lening, is het belangrijk om niet alleen naar de rentevoet te kijken, maar ook naar de voorwaarden van de lening. Deze voorwaarden kunnen variëren van aanbieder tot aanbieder en kunnen een groot verschil maken in uw totale kosten en betalingsverplichtingen.

Een van de belangrijkste voorwaarden om te overwegen is de looptijd van de lening. Dit is de periode waarin u uw lening zult aflossen. Een kortere looptijd kan resulteren in lagere rentekosten, maar hogere maandelijkse betalingen. Een langere looptijd kan daarentegen leiden tot lagere maandelijkse betalingen, maar een hogere totale rentekost over de hele looptijd.

Een andere belangrijke voorwaarde om te overwegen is of er een aflossingsvrije periode is. Dit is een periode waarin u geen aflossingen hoeft te doen op uw lening. Dit kan handig zijn als u bijvoorbeeld tijdelijk minder inkomsten heeft, maar het kan ook leiden tot hogere kosten op lange termijn.

Tot slot moet u zich ervan bewust zijn dat er mogelijk extra kosten verbonden zijn aan uw lening, zoals administratiekosten of verzekeringspremies. Het is daarom belangrijk om deze kosten te begrijpen voordat u akkoord gaat met een lening.

In conclusie, bij het afsluiten van een hypothecaire lening is het belangrijk om niet alleen naar de rentevoet te kijken, maar ook naar alle voorwaarden van de lening. Vraag daarom altijd naar de looptijd, aflossingsvrije periode en eventuele extra kosten voordat u een beslissing neemt. Dit zal u helpen om weloverwogen beslissingen te nemen over uw financiële toekomst en om de beste optie te vinden die past bij uw individuele behoeften en omstandigheden.

Als u op zoek bent naar een hypothecaire lening, is het belangrijk om alle informatie te hebben over de verschillende rentevoeten voordat u een beslissing neemt. Dit kan namelijk een grote impact hebben op uw financiële situatie op lange termijn.

Zorg er daarom voor dat u goed geïnformeerd bent over de verschillende soorten rentevoeten, zoals vaste en variabele rentevoeten. Een vaste rentevoet biedt zekerheid en stabiliteit, omdat deze gedurende de hele looptijd van de lening hetzelfde blijft. Een variabele rentevoet kan daarentegen veranderen gedurende de looptijd van de lening, afhankelijk van de marktomstandigheden.

Het is ook belangrijk om te weten dat sommige aanbieders extra kosten kunnen rekenen naast de rentevoet, zoals administratiekosten of verzekeringspremies. Zorg ervoor dat u deze kosten meeneemt in uw berekeningen bij het vergelijken van verschillende aanbieders.

Tot slot is het altijd verstandig om professioneel advies in te winnen bij het afsluiten van een hypothecaire lening. Een expert kan u helpen om alle aspecten van uw lening te begrijpen en u begeleiden bij het maken van weloverwogen beslissingen.

Kortom, zorg ervoor dat u alle informatie heeft over de verschillende rentevoeten voordat u een beslissing neemt over uw hypothecaire lening. Dit zal helpen om onaangename verrassingen op lange termijn te voorkomen en ervoor zorgen dat u de beste optie kiest die past bij uw individuele behoeften en omstandigheden.

Een hypothecaire lening is een grote financiële verplichting die u voor een lange tijd aangaat. Het is daarom belangrijk om te weten hoeveel geld u maandelijks moet aflossen. Door vooraf te berekenen hoeveel geld u per maand moet betalen, kunt u beter inschatten of de lening haalbaar is binnen uw budget.

Het berekenen van uw maandelijkse betalingen kan eenvoudig online worden gedaan met behulp van een hypothecaire lening calculator. Deze tool stelt u in staat om verschillende scenario’s te vergelijken, zoals verschillende rentevoeten en looptijden.

Door deze berekeningen uit te voeren voordat u een hypothecaire lening afsluit, kunt u beter inschatten welke lening het beste past bij uw financiële situatie en welke opties haalbaar zijn binnen uw budget. Het kan ook helpen bij het identificeren van eventuele problemen die zich kunnen voordoen in de toekomst, zoals het niet kunnen voldoen aan de maandelijkse betalingen.

Kortom, het berekenen van uw maandelijkse betalingen op basis van de hypothecaire lening die u afsluit is een belangrijke stap bij het maken van weloverwogen beslissingen over uw financiële toekomst. Het kan helpen bij het identificeren van problemen voordat ze zich voordoen en kan ervoor zorgen dat u niet meer leent dan u zich eigenlijk kunt veroorloven.

Een hypothecaire lening afsluiten is een belangrijke financiële beslissing die u niet zomaar moet nemen. Het is daarom verstandig om goed geïnformeerd te zijn over alle aspecten van deze lening, waaronder de rentevoet. Een goede manier om meer te weten te komen over hypothecaire leningen en hoe ze werken in België, is door contact op te nemen met een financiële adviseur.

Een financiële adviseur kan u helpen bij het begrijpen van de verschillende soorten hypothecaire leningen die beschikbaar zijn en welke optie het beste bij uw individuele situatie past. Ze kunnen u ook informeren over de huidige marktomstandigheden en hoe dit van invloed kan zijn op uw rentevoet.

Bovendien kan een financieel adviseur u helpen bij het vergelijken van verschillende aanbieders en hun rentevoeten, zodat u de best mogelijke keuze kunt maken voor uw specifieke behoeften en omstandigheden.

Het inhuren van een financieel adviseur kan ook helpen om eventuele zorgen of vragen die u heeft over het afsluiten van een hypothecaire lening weg te nemen. Zij kunnen u adviseren over alle aspecten van de lening, inclusief kosten zoals notariskosten en administratiekosten.

Kortom, het inhuren van een financiële adviseur kan zeer nuttig zijn als u meer wilt weten over hypothecaire leningen en hoe ze werken in België. Het kan u helpen om weloverwogen beslissingen te nemen over uw financiële toekomst en u meer gemoedsrust geven bij het afsluiten van een hypothecaire lening.