Autolening met restwaarde: een slimme financieringsoptie voor uw nieuwe auto

Een autolening met restwaarde is een financieringsoptie die steeds populairder wordt bij mensen die op zoek zijn naar een nieuwe auto. Deze lening biedt de mogelijkheid om lagere maandelijkse aflossingen te hebben en aan het einde van de looptijd van de lening de restwaarde van de auto te betalen.

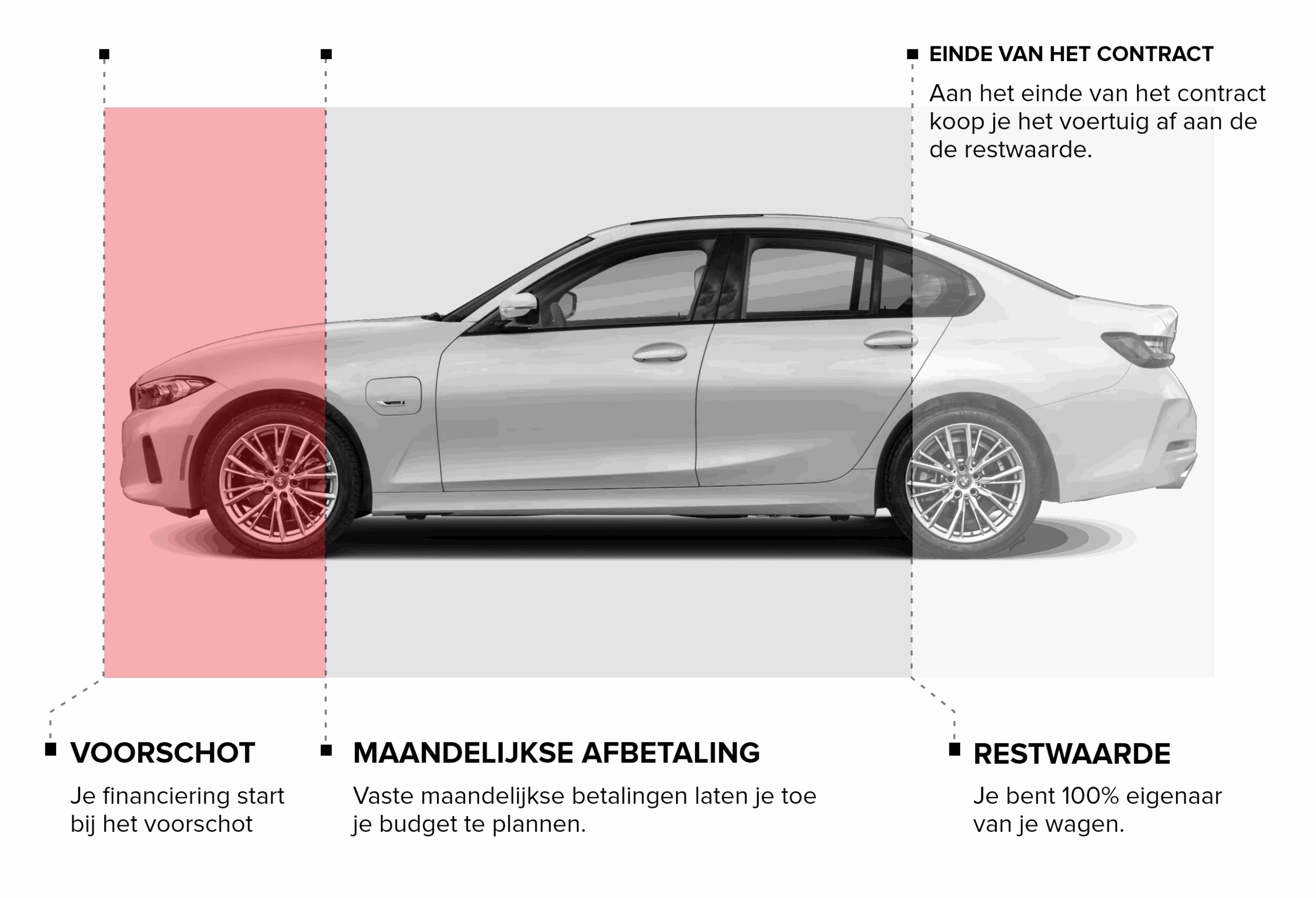

Hoe werkt het precies? Bij het afsluiten van een autolening met restwaarde wordt de waarde van de auto aan het begin van de lening bepaald, evenals de geschatte restwaarde aan het einde van de looptijd. Op basis hiervan wordt het bedrag berekend dat u gedurende de looptijd moet aflossen. Aan het einde van de lening heeft u dan de mogelijkheid om ofwel de restwaarde te betalen en eigenaar te worden van de auto, ofwel een nieuwe lening af te sluiten voor een andere auto.

Wat zijn de voordelen van een autolening met restwaarde? Allereerst biedt deze financieringsoptie lagere maandelijkse aflossingen in vergelijking met een standaard autolening, omdat u niet het volledige bedrag van de auto hoeft af te lossen. Dit kan uw budget wat verlichten en u meer financiële flexibiliteit geven.

Bovendien kunt u profiteren van eventuele waardestijgingen van uw auto tijdens de looptijd van de lening. Als uw auto meer waard is dan verwacht aan het einde van de looptijd, kunt u ervoor kiezen om deze te verkopen en het verschil in prijs als winst te behouden.

Als u op zoek bent naar een flexibele en voordelige manier om uw nieuwe auto te financieren, kan een autolening met restwaarde een interessante optie zijn om te overwegen. Het is belangrijk om goed geïnformeerd te zijn over alle voorwaarden en kosten verbonden aan deze financieringsoptie voordat u besluit om ervoor te gaan.

De vraag “Wat is de beste autolening in 2025?” is een veelgestelde vraag onder mensen die op zoek zijn naar financieringsopties voor de aankoop van een auto. In 2025 kan de beste autolening variëren afhankelijk van verschillende factoren, zoals rentetarieven, voorwaarden en flexibiliteit van terugbetaling. Het is belangrijk om verschillende leningsopties te vergelijken en rekening te houden met uw persoonlijke financiële situatie en behoeften bij het kiezen van de beste autolening in 2025. Het raadplegen van financiële experts en het grondig onderzoeken van de beschikbare leningsopties kunnen u helpen bij het nemen van een weloverwogen beslissing die past bij uw specifieke omstandigheden.

Het beste manier om een auto te financieren is afhankelijk van uw persoonlijke financiële situatie en voorkeuren. Een autolening met restwaarde kan een aantrekkelijke optie zijn voor wie lagere maandelijkse aflossingen wil en flexibiliteit aan het einde van de looptijd. Andere financieringsopties, zoals een standaard autolening of leasing, kunnen ook geschikt zijn, afhankelijk van uw behoeften en budget. Het is belangrijk om verschillende financieringsopties te vergelijken en goed te overwegen voordat u een beslissing neemt over hoe u uw auto wilt financieren.

Het bedrag dat u maandelijks kunt afbetalen voor een auto hangt af van verschillende factoren, waaronder uw inkomen, uitgaven en financiële situatie. Bij het overwegen van een autolening met restwaarde is het belangrijk om een realistische inschatting te maken van wat u comfortabel kunt betalen, rekening houdend met andere financiële verplichtingen die u mogelijk heeft. Het is raadzaam om een budget op te stellen en te kijken naar uw maandelijkse inkomsten en uitgaven om te bepalen hoeveel u zich kunt veroorloven om aan een auto af te betalen. Een financiële adviseur kan u ook helpen bij het bepalen van een passend bedrag dat binnen uw budget past en u niet in financiële problemen brengt.

Het bepalen van de goedkoopste bank voor een autolening hangt af van verschillende factoren, waaronder de rentetarieven, de voorwaarden van de lening en eventuele bijkomende kosten. Het is belangrijk om verschillende banken te vergelijken en offertes aan te vragen om een goed beeld te krijgen van de totale kosten van de autolening. Daarnaast kan het nuttig zijn om te kijken naar eventuele kortingen of speciale aanbiedingen die door bepaalde banken worden aangeboden voor autoleningen. Het is verstandig om grondig onderzoek te doen en advies in te winnen bij financiële experts voordat u een beslissing neemt over welke bank het meest voordelig is voor uw autolening met restwaarde.

Een autolening met restbedrag, ook wel bekend als een autolening met restwaarde, is een financieringsoptie waarbij de kredietnemer gedurende de looptijd van de lening maandelijkse aflossingen doet op basis van het verschil tussen de aankoopprijs van de auto en de geschatte restwaarde aan het einde van de lening. Aan het einde van de looptijd heeft de kredietnemer dan de keuze om ofwel het restbedrag te betalen en eigenaar te worden van de auto, ofwel een nieuwe lening af te sluiten voor een andere auto. Deze financieringsvorm biedt flexibiliteit en lagere maandelijkse aflossingen in vergelijking met standaard autoleningen, waardoor het een aantrekkelijke optie kan zijn voor mensen die op zoek zijn naar een nieuwe auto met financiële ruimte. Het is echter belangrijk om goed geïnformeerd te zijn over alle voorwaarden en risico’s verbonden aan een autolening met restbedrag voordat men hiermee instemt.

Het is een veelgestelde vraag of het verstandig is om geld te lenen voor een auto. Het antwoord hangt af van verschillende factoren, zoals uw financiële situatie, het doel van de lening en uw persoonlijke voorkeuren. Geld lenen voor een auto kan gunstig zijn als u op zoek bent naar een manier om de aankoop van een auto te spreiden over meerdere maandelijkse afbetalingen en als u de auto nodig heeft voor werk of andere essentiële doeleinden. Het is echter belangrijk om goed na te denken over de totale kosten van de lening, inclusief rente en eventuele bijkomende kosten, voordat u besluit om geld te lenen voor een auto. Het is aan te raden om verschillende financieringsopties te vergelijken en advies in te winnen bij financiële experts voordat u een beslissing neemt.

Ja, een autolening kan geweigerd worden. Leningverstrekkers hebben bepaalde criteria en richtlijnen waaraan aanvragers moeten voldoen om in aanmerking te komen voor een autolening. Factoren zoals uw kredietgeschiedenis, inkomen, werkgelegenheid en schuldenlast kunnen allemaal van invloed zijn op de goedkeuring van uw leningaanvraag. Als een geldschieter van mening is dat u een te hoog risico vormt of niet aan hun criteria voldoet, kunnen zij ervoor kiezen om uw autoleningaanvraag te weigeren. Het is belangrijk om uw financiële situatie zorgvuldig te evalueren voordat u een lening aanvraagt en indien nodig verbeteringen aan te brengen om uw kans op goedkeuring te vergroten.

Ja, het is mogelijk om uw auto te verkopen terwijl u nog een lopende autolening heeft bij KBC. Wanneer u uw auto verkoopt, moet u de resterende schuld van de lening terugbetalen aan KBC. Dit betekent dat de opbrengst van de verkoop van de auto gebruikt zal worden om het openstaande bedrag van de lening af te lossen. U kunt contact opnemen met KBC voor meer informatie en begeleiding over het proces van het verkopen van uw auto met een lopende lening. Het is belangrijk om alle details en voorwaarden met betrekking tot de verkoop en aflossing van de lening zorgvuldig te bespreken met KBC om ervoor te zorgen dat alles correct wordt afgehandeld.