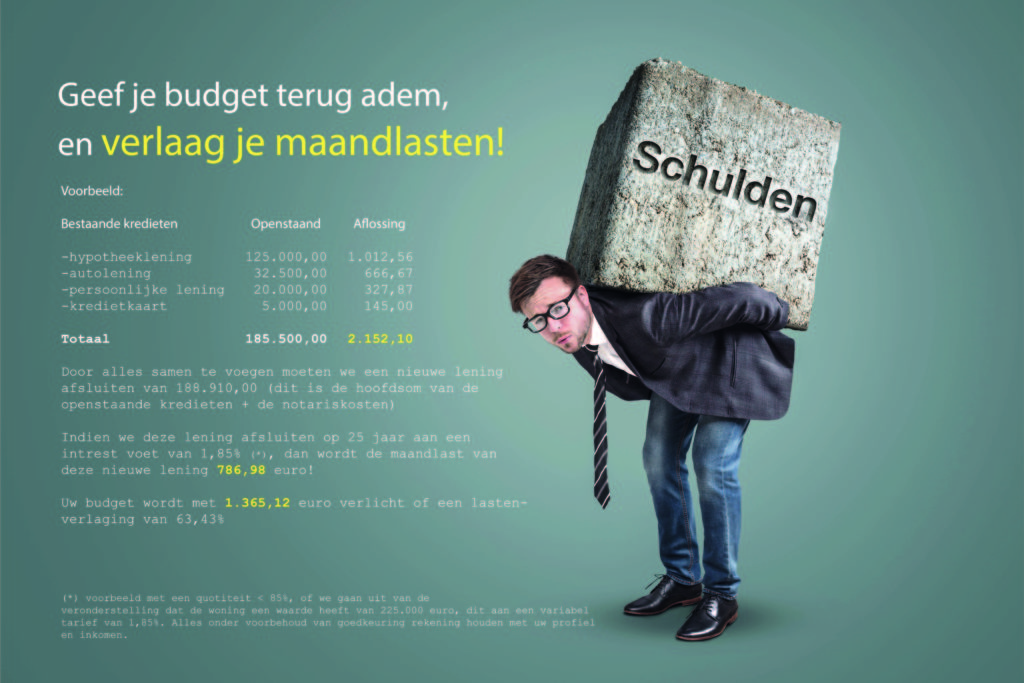

Financier uw droomhuis met een flexibele Familiehypotheek!

Wat is een Familiehypotheek en hoe kan het u helpen bij het financieren van uw huis? Een Familiehypotheek, ook wel bekend als een onderhandse lening of particuliere hypotheek, is een lening die wordt verstrekt door familieleden of vrienden in plaats van door een traditionele geldverstrekker zoals een bank. Deze vorm van lenen kan voordelen bieden

Lees meer