Het consolideren van al uw schulden in één lening: een slimme financiële zet

Schulden kunnen soms overweldigend zijn en het kan moeilijk zijn om het overzicht te bewaren. Verschillende leningen, creditcardschulden en andere financiële verplichtingen kunnen zich opstapelen en zorgen voor stress en ongemak. Gelukkig is er een oplossing die u kan helpen om al uw schulden onder controle te krijgen: het consolideren van al uw schulden in één lening.

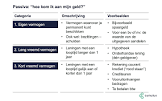

Wat is schuldconsolidatie?

Schuldconsolidatie is een proces waarbij u al uw bestaande schulden samenvoegt in één nieuwe lening. In plaats van meerdere afzonderlijke betalingen te moeten doen aan verschillende schuldeisers, maakt u nu slechts één maandelijkse betaling aan de kredietverstrekker die de geconsolideerde lening heeft verstrekt. Dit kan helpen om het beheer van uw financiën eenvoudiger te maken en de kans op gemiste betalingen te verminderen.

Voordelen van schuldconsolidatie

Waar moet u op letten?

Hoewel schuldconsolidatie veel voordelen biedt, is het belangrijk om verstandig te zijn bij het nemen van deze financiële beslissing. Hier zijn enkele punten om in gedachten te houden:

Het consolideren van al uw schulden in één lening kan een slimme zet zijn om uw financiële situatie te vereenvoudigen en stress te verminderen. Het kan u helpen om beter grip te krijgen op uw schulden en uiteindelijk uw weg naar financiële stabiliteit te vinden. Neem de tijd om de opties te verkennen en raadpleeg indien nodig een financieel adviseur voor professioneel advies dat past bij uw specifieke behoeften.

Het bijhouden van meerdere schulden kan een uitdaging zijn, vooral als elke schuld zijn eigen betalingsdatum en voorwaarden heeft. Gelukkig biedt het consolideren van al uw schulden in één lening een eenvoudige oplossing om uw financiën beter te beheren.

Door slechts één lening te hebben, kunt u al uw schulden gemakkelijk bijhouden. In plaats van meerdere betalingen aan verschillende schuldeisers te moeten doen, hoeft u zich alleen maar te concentreren op één maandelijkse betaling. Dit maakt het beheren van uw budget veel eenvoudiger en vermindert de kans dat u een betaling mist.

Met slechts één lening kunt u ook de totale kosten van uw schulden beter begrijpen. U heeft een duidelijk overzicht van de rentevoet, de looptijd en de totale aflossing. Dit helpt u om realistische financiële doelen te stellen en uw budget effectiever te plannen.

Bovendien kan het hebben van maar één lening u helpen om uw kredietwaardigheid te verbeteren. Door consistent en op tijd betalingen te doen, kunt u laten zien dat u verantwoordelijk bent met uw financiële verplichtingen. Dit kan een positieve invloed hebben op uw kredietgeschiedenis en toekomstige kredietmogelijkheden.

Het consolideren van al uw schulden in één lening is dus niet alleen handig, maar het stelt u ook in staat om meer controle over uw financiën te krijgen. Het vereenvoudigt het beheer van uw schulden en helpt u op weg naar een gezondere financiële toekomst.

Een van de voordelen van het consolideren van al uw schulden in één lening is dat u mogelijk meer geld kunt besparen door rentekosten te verminderen. Wanneer u meerdere leningen en creditcardschulden heeft, kunnen de rentetarieven variëren en soms erg hoog zijn. Door al deze schulden samen te voegen in één lening, kunt u profiteren van een lager rentetarief.

Wanneer u meerdere leningen met hoge rentetarieven heeft, betaalt u mogelijk aanzienlijke bedragen aan rente over de looptijd van elke individuele lening. Dit kan uw totale kosten verhogen en het moeilijker maken om uw schulden af te betalen.

Door te kiezen voor een geconsolideerde lening met een lager rentetarief, kunt u mogelijk aanzienlijk besparen op rentekosten. Met slechts één lening en een lagere rente betaalt u minder aan rente over de gehele looptijd van de lening. Dit kan resulteren in aanzienlijke besparingen op lange termijn.

Het verminderen van uw rentekosten kan ook helpen om uw maandelijkse betalingen lager te houden. Met lagere maandelijkse betalingen kunt u gemakkelijker aan uw financiële verplichtingen voldoen en meer ademruimte hebben in uw budget.

Het is echter belangrijk om op te merken dat het consolideren van schulden alleen zinvol is als het nieuwe leningsaanbod daadwerkelijk gunstiger is dan uw bestaande schuldregelingen. Het is essentieel om de voorwaarden en kosten van de nieuwe lening zorgvuldig te vergelijken met uw huidige schulden voordat u een beslissing neemt.

Als u geïnteresseerd bent in het verminderen van uw rentekosten en het vereenvoudigen van uw schulden, kan het consolideren van al uw schulden in één lening een verstandige financiële zet zijn. Raadpleeg echter altijd een financieel adviseur om ervoor te zorgen dat deze optie geschikt is voor uw specifieke situatie en doelen.

Een van de voordelen van het consolideren van al uw schulden in één lening is dat u de mogelijkheid krijgt om de looptijd van uw schulden te verlengen. Dit kan een grote opluchting zijn als u zich zorgen maakt over het afbetalen van uw schulden binnen een beperkte termijn.

Door de looptijd van uw lening te verlengen, kunt u maandelijkse betalingen doen die beter passen bij uw financiële situatie. Dit kan helpen om de druk te verminderen en ervoor zorgen dat u niet overweldigd raakt door hoge maandelijkse betalingsverplichtingen.

Bovendien kan het verlengen van de looptijd ook resulteren in lagere maandelijkse betalingen. Hoewel dit betekent dat u mogelijk langer aan uw schuld vastzit, kan het een haalbare oplossing zijn als u momenteel moeite heeft om aan al uw financiële verplichtingen te voldoen.

Het is echter belangrijk op te merken dat het verlengen van de looptijd ook kan leiden tot meer rentekosten op lange termijn. Het is daarom essentieel om alle voorwaarden en kosten zorgvuldig te overwegen voordat u beslist om uw schulden samen te voegen en de looptijd te verlengen.

Het consolideren van al uw schulden in één lening en het verlengen van de looptijd kan een effectieve strategie zijn om uw financiële lasten te verminderen en meer ademruimte te creëren. Het stelt u in staat om beter grip te krijgen op uw schulden en geeft u de mogelijkheid om uw financiën op een meer haalbare manier te beheren. Raadpleeg altijd een financieel adviseur voordat u belangrijke beslissingen neemt, zodat u de beste keuze kunt maken op basis van uw individuele situatie.

Het is gemakkelijker om contact op te nemen met één kredietverstrekker in plaats van verschillende kredietverstrekkers over verschillende schulden

Een van de voordelen van het consolideren van al uw schulden in één lening is het gemak van communicatie. Wanneer u meerdere leningen heeft bij verschillende kredietverstrekkers, kan het soms verwarrend en tijdrovend zijn om contact met hen op te nemen en vragen te stellen over uw schulden.

Door al uw schulden samen te voegen in één lening, heeft u slechts één kredietverstrekker waarmee u contact hoeft op te nemen. Dit maakt het proces veel eenvoudiger en efficiënter. U hoeft niet langer verschillende telefoonnummers of e-mailadressen bij te houden, en u kunt zich concentreren op het onderhouden van een goede communicatie met slechts één partij.

Het hebben van één aanspreekpunt voor al uw schuldgerelateerde vragen kan ook helpen om verwarring te voorkomen. U hoeft niet langer heen en weer te gaan tussen verschillende kredietverstrekkers om informatie op te vragen of problemen aan te pakken. Met slechts één lender kunt u snel antwoorden krijgen op uw vragen en eventuele problemen sneller oplossen.

Bovendien kan het hebben van een goede relatie met uw kredietverstrekker nuttig zijn als u ooit financiële moeilijkheden ondervindt. Als er zich onvoorziene omstandigheden voordoen en u moeite heeft om aan uw betalingsverplichtingen te voldoen, kan het gemakkelijker zijn om met één lender te onderhandelen over mogelijke oplossingen, zoals een betalingsregeling of herstructurering van de lening.

Kortom, het consolideren van al uw schulden in één lening maakt niet alleen uw financiële situatie overzichtelijker, maar het vereenvoudigt ook het contact met uw kredietverstrekker. Het hebben van één aanspreekpunt maakt communicatie gemakkelijker en efficiënter, waardoor u meer gemoedsrust kunt hebben bij het beheren van uw schulden.

Het consolideren van al uw schulden in één lening biedt een groot voordeel: het vermindert de administratieve last. Door alle informatie over uw verschillende schulden samen te voegen in één leningsovereenkomst, wordt het beheer van uw financiën veel eenvoudiger. U hoeft niet langer meerdere betalingen te doen aan verschillende schuldeisers, maar kunt in plaats daarvan al uw betalingstransacties centraliseren via één bron – uw kredietverstrekker.

Deze centralisatie van informatie en betalingen zorgt voor meer overzichtelijkheid en gemak. U hoeft niet langer verschillende rekeningen bij te houden en meerdere vervaldatums te onthouden. Met slechts één maandelijkse betaling aan uw lender kunt u al uw schulden aflossen.

Bovendien biedt het consolideren van uw schulden in één lening ook de mogelijkheid om eventuele vragen of problemen met betrekking tot uw lening direct met één partij af te handelen. Dit bespaart u tijd en moeite bij het communiceren met meerdere schuldeisers.

Kortom, door alle informatie over uw schulden samen te voegen in één leningsovereenkomst en betalingstransacties te centraliseren via één bron, vermindert u de administratieve last aanzienlijk. Het stelt u in staat om meer grip te krijgen op uw financiën en geeft u de ruimte om uzelf te concentreren op andere belangrijke aspecten van uw leven.

Met het consolideren van al uw schulden in één lening, krijgt u meer financiële flexibiliteit. In plaats van meerdere betalingstransacties per maand voor elke afzonderlijke lening of creditcardrekening, heeft u nu slechts één maandelijkse betalingstransactie. Dit kan uw financiële planning vereenvoudigen en u helpen om beter grip te krijgen op uw budget.

Het hebben van meerdere schulden bij verschillende lenders en bankinstellingen kan leiden tot een ingewikkeld betalingsproces. Het bijhouden van vervaldatums en het maken van afzonderlijke betalingen kan tijdrovend zijn en de kans op gemiste betalingen vergroten. Door al uw schulden samen te voegen in één lening, elimineert u deze complexiteit en vermindert u het risico op achterstallige betalingen.

Bovendien geeft het hebben van slechts één maandelijkse betalingstransactie u meer controle over uw financiën. U kunt uw budget eenvoudiger beheren en nauwkeurig plannen hoeveel geld er elke maand nodig is om aan uw verplichtingen te voldoen. Dit kan ook helpen om onverwachte uitgaven te verminderen, omdat u een duidelijk overzicht heeft van uw financiële situatie.

Het consolideren van al uw schulden in één lening biedt dus niet alleen gemak, maar ook meer financiële flexibiliteit. Het stelt u in staat om uw geld effectiever te beheren en geeft u de mogelijkheid om uw financiële doelen te bereiken. Neem de tijd om uw opties te onderzoeken en raadpleeg indien nodig een financieel adviseur om ervoor te zorgen dat deze oplossing geschikt is voor uw specifieke behoeften.

Het consolideren van al uw schulden in één lening kan niet alleen uw financiële situatie vereenvoudigen, maar het kan ook helpen bij het verbeteren van uw credit score. Door slechts één lening af te lossen in plaats van meerdere losse rekeningen open te hebben staan bij verschillende bankinstellingen en kredietverstrekkers, kunt u een positieve invloed hebben op uw kredietwaardigheid.

Een goede credit score is essentieel bij het aanvragen van nieuwe leningen, hypotheken of zelfs het huren van een woning. Kredietverstrekkers en verhuurders kijken naar uw credit score om een idee te krijgen van uw kredietwaardigheid en betalingsgeschiedenis. Hoe hoger uw credit score, hoe groter de kans dat u wordt goedgekeurd voor nieuwe leningen of gunstigere rentetarieven kunt krijgen.

Door al uw schulden samen te voegen in één lening, vermindert u het aantal openstaande rekeningen op uw naam. Dit kan leiden tot een verbeterde credit score omdat het aantal actieve schulden wordt verminderd. Het consistent aflossen van deze geconsolideerde lening op tijd en volgens de afgesproken voorwaarden zal ook positief worden geregistreerd op uw kredietrapport.

Bovendien kan het hebben van slechts één lening in plaats van meerdere openstaande rekeningen helpen om een beter overzicht te behouden over uw financiën. Dit maakt het gemakkelijker om betalingen op tijd te doen en eventuele gemiste betalingen te voorkomen, wat een negatieve invloed kan hebben op uw credit score.

Het consolideren van al uw schulden in één lening is dus niet alleen gunstig voor het vereenvoudigen van uw financiën, maar het kan ook bijdragen aan het opbouwen van een gezondere credit score. Het is echter belangrijk om verstandig te zijn bij het nemen van deze beslissing en ervoor te zorgen dat u de nieuwe lening op tijd en volgens de afgesproken voorwaarden aflost. Raadpleeg indien nodig een financieel adviseur om u te begeleiden bij dit proces en om ervoor te zorgen dat het consolideren van uw schulden de juiste keuze is voor uw specifieke situatie.

Het consolideren van al uw schulden in één lening heeft een groot voordeel: er zijn minder risico’s dat u vergeet om maandelijks uw schuld af te lossen. In plaats van meerdere herinneringen te ontvangen voor verschillende bedragen, heeft u slechts één herinnering nodig voor één bedrag.

Het kan soms verwarrend zijn om bij te houden welke schulden op welke datum moeten worden betaald. Het risico bestaat dat u een betaling mist en daardoor extra kosten moet maken. Door al uw schulden samen te voegen in één lening, wordt dit probleem opgelost.

Met slechts één herinnering per maand kunt u gemakkelijk bijhouden wanneer de betaling moet worden gedaan. Dit vereenvoudigt het beheer van uw financiën en vermindert het risico op gemiste betalingen. U hoeft niet langer verschillende betalingsdata te onthouden of meerdere herinneringen in de gaten te houden.

Het hebben van één maandelijkse betaling geeft u ook een duidelijk overzicht van uw financiële verplichtingen. U kunt uw budget beter plannen en ervoor zorgen dat u altijd voldoende geld beschikbaar heeft om aan uw aflossingsverplichtingen te voldoen.

Kortom, het consolideren van al uw schulden in één lening biedt niet alleen financieel gemak, maar het vermindert ook de kans dat u vergeet om maandelijks uw schuld af te lossen. Het is een slimme zet om uw financiële zaken op orde te brengen en uw financiële toekomst veilig te stellen.

aandelen of vastgoed.

Het consolideren van al uw schulden in één lening biedt niet alleen gemak en overzicht, maar het kan ook extra financiële voordelen met zich meebrengen. Een van deze voordelen is dat u mogelijk geld kunt besparen door het vrijgekomen bedrag te gebruiken voor andere investeringen, zoals aandelen of vastgoed.

Wanneer u al uw schulden samenvoegt in één lening, kan dit resulteren in een lagere maandelijkse betaling. Dit betekent dat u mogelijk extra geld overhoudt aan het einde van de maand. In plaats van dit geld uit te geven aan andere uitgaven, kunt u overwegen om het te investeren en zo uw financiële situatie verder te verbeteren.

Een populaire optie is om dit extra geld te gebruiken voor beleggingen in de aandelenmarkt. Door te investeren in goed presterende aandelen kunt u mogelijk rendement behalen op uw geld en uw vermogen laten groeien op de lange termijn. Het is echter belangrijk om hierbij rekening te houden met de risico’s die gepaard gaan met beleggen en om professioneel advies in te winnen als u niet bekend bent met deze markt.

Een andere mogelijke investeringsoptie is vastgoed. Met het extra geld dat u bespaart door uw schulden samen te voegen, kunt u een deel ervan gebruiken als aanbetaling voor een woning of ander onroerend goed. Vastgoedinvesteringen kunnen op lange termijn waarde toevoegen aan uw vermogen en u mogelijk extra inkomsten genereren door middel van huurinkomsten of waardestijging van het onroerend goed.

Het is echter belangrijk om voorzichtig en verstandig te zijn bij het investeren van uw geld. Zorg ervoor dat u voldoende onderzoek doet naar de markten waarin u wilt investeren en overweeg om professioneel advies in te winnen om ervoor te zorgen dat u weloverwogen beslissingen neemt.

Het consolideren van al uw schulden in één lening biedt niet alleen financieel gemak, maar het kan ook de deur openen naar extra investeringsmogelijkheden. Door verstandig gebruik te maken van het vrijgekomen geld, kunt u uw financiële situatie verbeteren en mogelijk een solide basis leggen voor toekomstige groei en welvaart.

Het kan verleidelijk zijn om al uw schulden in één lening te consolideren, maar het is belangrijk om ook de mogelijke nadelen te overwegen. Een van de nadelen is dat het kan leiden tot een hogere rente dan wanneer u verschillende leningen zou afsluiten.

Wanneer u verschillende leningen heeft, kunt u mogelijk profiteren van lagere rentetarieven op specifieke leningen. Bijvoorbeeld, als u een hypothecaire lening heeft met een lage rente en creditcardschulden met hoge rentetarieven, kan het voordeliger zijn om deze schulden apart te houden. Door ze samen te voegen in één geconsolideerde lening, kan de gemiddelde rente stijgen en kunt u uiteindelijk meer betalen aan rentekosten.

Daarom is het belangrijk om zorgvuldig te overwegen welke leningen u wilt consolideren en wat de rentetarieven zijn die worden aangeboden voor geconsolideerde leningen. Vergelijk verschillende kredietverstrekkers en hun voorwaarden om ervoor te zorgen dat u de beste deal krijgt die past bij uw financiële situatie.

Het is ook belangrijk om rekening te houden met eventuele extra kosten die gepaard gaan met het consolideren van uw schulden. Sommige kredietverstrekkers kunnen administratiekosten of andere kosten in rekening brengen die de totale kosten van uw geconsolideerde lening kunnen verhogen.

Het is altijd verstandig om professioneel advies in te winnen bij een financieel adviseur voordat u een beslissing neemt over het consolideren van uw schulden. Zij kunnen u helpen de voor- en nadelen af te wegen en u begeleiden bij het nemen van de beste beslissing voor uw specifieke situatie.

Onthoud dat hoewel het consolideren van uw schulden in één lening voordelen kan bieden, het ook belangrijk is om de mogelijke nadelen te begrijpen, zoals een hogere rente. Wees verstandig en zorg ervoor dat u alle aspecten van schuldconsolidatie grondig onderzoekt voordat u een definitieve beslissing neemt.

Het consolideren van al uw schulden in één lening kan een handige manier zijn om uw financiële situatie te vereenvoudigen. Het biedt voordelen zoals het hebben van slechts één betaling per maand en mogelijk lagere rentetarieven. Echter, er is ook een belangrijk nadeel waar u rekening mee moet houden: u bent afhankelijk van één kredietverstrekker voor al uw schulden.

Door al uw schulden samen te voegen, bundelt u ze bij één kredietverstrekker. Dit betekent dat u volledig afhankelijk bent van deze ene partij voor al uw financiële verplichtingen. Dit kan enkele risico’s met zich meebrengen:

Het is belangrijk om deze nadelen zorgvuldig af te wegen voordat u besluit om al uw schulden in één lening te consolideren. Het kan verstandig zijn om professioneel advies in te winnen bij een financieel adviseur voordat u een dergelijke stap onderneemt. Zij kunnen u helpen de risico’s en voordelen in perspectief te plaatsen en u begeleiden bij het nemen van de beste beslissing voor uw specifieke situatie.

Onthoud dat het consolideren van schulden slechts één mogelijke oplossing is en dat er andere alternatieven zijn die mogelijk beter bij uw behoeften passen. Het is essentieel om een weloverwogen keuze te maken en de gevolgen op lange termijn te overwegen voordat u zich vastlegt op één kredietverstrekker voor al uw schulden.

Een belangrijk aandachtspunt bij het consolideren van al uw schulden in één lening is dat als u moeite heeft om de maandelijkse aflossing te betalen, dit gevolgen kan hebben voor alle schulden die in de lening zijn opgenomen.

Hoewel schuldconsolidatie veel voordelen biedt, zoals het vereenvoudigen van uw financiën en het verlagen van de rente, is het belangrijk om realistisch te blijven over uw financiële situatie. Als u moeite heeft om de maandelijkse aflossing te betalen, kan dit leiden tot verdere financiële problemen.

Het samenvoegen van al uw schulden in één lening betekent dat als u achterloopt met betalingen of de lening niet kunt aflossen, dit gevolgen kan hebben voor alle schuldeisers. In plaats van slechts één schuldeiser te hebben om mee om te gaan, heeft u nu meerdere partijen die mogelijk actie kunnen ondernemen om hun geld terug te krijgen.

Het is daarom essentieel om een realistische beoordeling te maken van uw financiële situatie voordat u besluit tot schuldconsolidatie. Zorg ervoor dat u een duidelijk begrip heeft van uw inkomsten en uitgaven en dat u zich comfortabel voelt bij het maken van de maandelijkse aflossingen.

Als u merkt dat het moeilijk is om de maandelijkse aflossing te betalen nadat u al uw schulden hebt geconsolideerd, is het belangrijk om snel actie te ondernemen. Neem contact op met uw kredietverstrekker en bespreek mogelijke oplossingen, zoals het herstructureren van de lening of het aanpassen van de aflossingsvoorwaarden.

Het is ook verstandig om professioneel advies in te winnen bij een financieel adviseur om ervoor te zorgen dat u de juiste keuzes maakt voor uw specifieke situatie. Zij kunnen u helpen bij het beoordelen van uw financiële mogelijkheden en u begeleiden bij het nemen van weloverwogen beslissingen.

Kortom, hoewel schuldconsolidatie veel voordelen kan bieden, is het belangrijk om voorzichtig te zijn en realistisch te blijven over uw financiële mogelijkheden. Zorg ervoor dat u zich comfortabel voelt bij het maken van de maandelijkse aflossingen en neem indien nodig tijdig actie om verdere financiële problemen te voorkomen.

Schuldconsolidatie kan een effectieve manier zijn om uw financiële zaken op orde te brengen en uw schuldenlast te verminderen. Het samenvoegen van al uw schulden in één lening kan u helpen om beter grip te krijgen op uw financiën en de maandelijkse betalingen eenvoudiger te beheren.

Echter, het is belangrijk om ook de mogelijke nadelen van deze aanpak in overweging te nemen. Een van de nadelen is dat er geen ruimte meer overblijft voor extra investeringen wanneer alle schulden worden samengevoegd.

Wanneer u al uw schulden consolideert, wordt het totale bedrag van uw schuld in één lening ondergebracht. Dit betekent dat u maandelijks een vast bedrag moet aflossen, inclusief rente, gedurende de looptijd van de lening. Hierdoor kan het zijn dat u minder financiële flexibiliteit heeft om extra investeringen te doen of andere financiële doelen na te streven.

Het is belangrijk om rekening te houden met uw langetermijndoelen en eventuele toekomstige behoeften voordat u besluit om al uw schulden in één lening samen te voegen. Het kan verstandig zijn om advies in te winnen bij een financieel adviseur die u kan helpen bij het evalueren van de mogelijke gevolgen en alternatieve oplossingen.

Het consolideren van schulden kan een waardevolle strategie zijn om uw financiële situatie te verbeteren, maar het is essentieel om de voor- en nadelen zorgvuldig af te wegen voordat u een beslissing neemt. Zorg ervoor dat u een weloverwogen keuze maakt die past bij uw individuele behoeften en doelstellingen.

Hoewel schuldconsolidatie veel voordelen biedt, is het belangrijk om ook op mogelijke nadelen bedacht te zijn. Een van de mogelijke nadelen is dat uw aanvraag voor een geconsolideerde lening mogelijk niet wordt goedgekeurd door de kredietverstrekker. Dit kan verschillende redenen hebben, zoals een slechte kredietgeschiedenis, onvoldoende inkomen of andere financiële factoren.

Als uw aanvraag wordt afgewezen, kan dit betekenen dat u geen gebruik kunt maken van de voordelen van schuldconsolidatie. U zult dan nog steeds te maken hebben met meerdere schuldeisers en hun individuele betalingsvoorwaarden. Dit kan het beheer van uw financiën bemoeilijken en de kans vergroten dat u betalingen mist of in gebreke blijft.

Om dit risico te minimaliseren, is het belangrijk om eerst uw kredietwaardigheid en financiële situatie grondig te evalueren voordat u besluit om al uw schulden in één lening samen te voegen. Het kan verstandig zijn om advies in te winnen bij een financieel adviseur die u kan helpen bij het beoordelen van uw opties en het vinden van de beste aanpak voor uw specifieke situatie.

Onthoud ook dat er alternatieve oplossingen kunnen zijn voor schuldconsolidatie, zoals het onderhandelen over betalingsregelingen met uw schuldeisers of het zoeken naar andere leningsopties. Het is belangrijk om alle mogelijkheden te onderzoeken voordat u een definitieve beslissing neemt.

Kortom, hoewel schuldconsolidatie veel voordelen kan bieden, is de mogelijkheid dat uw lening niet wordt goedgekeurd een belangrijk nadeel om in gedachten te houden. Wees voorzichtig en grondig in uw evaluatie van uw financiële situatie voordat u deze stap zet en overweeg altijd professioneel advies in te winnen om de beste beslissing te nemen voor uw persoonlijke omstandigheden.