Als u op zoek bent naar alternatieve financieringsmogelijkheden voor de aankoop van een huis, is een onderhandse lening hypotheek wellicht iets om te overwegen. Een onderhandse lening hypotheek is een vorm van lenen waarbij het geld niet wordt verstrekt door een traditionele financiële instelling, zoals een bank, maar door een particulier individu of organisatie.

Het afsluiten van een onderhandse lening hypotheek kan voordelen bieden voor zowel de kredietnemer als de kredietverstrekker. Voor kredietnemers kan het gemakkelijker zijn om goedkeuring te krijgen voor een onderhandse lening, omdat de criteria en procedures minder streng kunnen zijn dan bij traditionele geldschieters. Bovendien kan het rentepercentage flexibeler zijn en kunnen er meer maatwerkopties beschikbaar zijn.

Voor kredietverstrekkers kan het verstrekken van een onderhandse lening hypotheek aantrekkelijk zijn vanwege het potentieel voor hogere rendementen op hun investering. Door direct met de kredietnemer samen te werken, kunnen ze ook meer controle hebben over de voorwaarden en terugbetalingsregelingen.

Het is echter belangrijk om op te merken dat het afsluiten van een onderhandse lening hypotheek ook risico’s met zich meebrengt. Zowel kredietnemers als kredietverstrekkers moeten zich bewust zijn van de juridische en financiële implicaties van deze transactie. Het is raadzaam om professioneel advies in te winnen en duidelijke schriftelijke overeenkomsten op te stellen om mogelijke geschillen in de toekomst te voorkomen.

Al met al kan een onderhandse lening hypotheek een interessante optie zijn voor diegenen die op zoek zijn naar alternatieve financieringsbronnen voor hun vastgoedtransacties. Door zorgvuldig onderzoek te doen, goed advies in te winnen en duidelijke afspraken te maken, kunnen zowel kredietnemers als kredietverstrekkers profiteren van deze flexibele vorm van lenen.

Flexibele goedkeuringscriteria kunnen het gemakkelijker maken om een lening te verkrijgen via een onderhandse lening hypotheek. In tegenstelling tot traditionele financiële instellingen, waar strikte regels en procedures van toepassing zijn, kunnen particuliere geldschieters meer bereid zijn om leningen te verstrekken aan kredietnemers met diverse financiële achtergronden. Hierdoor krijgen mensen die mogelijk moeite hebben gehad om goedkeuring te krijgen voor een lening bij een bank, de kans om toch financiering te verkrijgen voor de aankoop van een huis. Deze flexibiliteit kan het proces van leningaanvraag minder stressvol maken en meer mogelijkheden bieden voor mensen die op zoek zijn naar alternatieve financieringsbronnen.

Een belangrijk voordeel van een onderhandse lening hypotheek is dat er meer maatwerkopties beschikbaar zijn voor zowel kredietnemers als kredietverstrekkers. Dit betekent dat partijen meer flexibiliteit hebben bij het bepalen van de voorwaarden van de lening, zoals de rente, looptijd en terugbetalingsregeling. Kredietnemers kunnen hierdoor een lening op maat krijgen die beter aansluit bij hun financiële situatie en behoeften. Voor kredietverstrekkers biedt deze flexibiliteit de mogelijkheid om de lening af te stemmen op hun eigen investeringsdoelen en risicobereidheid. Het vermogen om maatwerkopties aan te bieden maakt een onderhandse lening hypotheek een aantrekkelijke keuze voor diegenen die op zoek zijn naar een gepersonaliseerde financieringsoplossing.

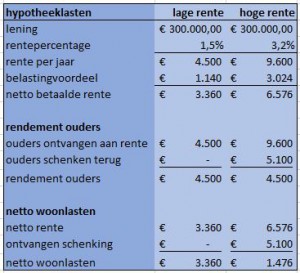

Een belangrijk voordeel van een onderhandse lening hypotheek is de mogelijkheid tot een flexibeler rentepercentage in vergelijking met traditionele geldschieters. Bij onderhandse leningen kunnen kredietnemers en kredietverstrekkers samen overeenkomen welk rentetarief het meest geschikt is voor hun specifieke situatie. Dit biedt meer vrijheid en maatwerkopties, waardoor beide partijen kunnen profiteren van een overeenkomst die beter aansluit bij hun financiële behoeften en mogelijkheden.

Een belangrijk voordeel van een onderhandse lening hypotheek is de directe samenwerking tussen de kredietnemer en de kredietverstrekker, die kan leiden tot meer controle over de voorwaarden van de lening. Door rechtstreeks met elkaar te communiceren en te onderhandelen, kunnen beide partijen flexibele afspraken maken die beter aansluiten bij hun specifieke behoeften en omstandigheden. Dit kan resulteren in op maat gemaakte voorwaarden, zoals een aangepaste terugbetalingsregeling of een variabel rentepercentage, waardoor zowel de kredietnemer als de kredietverstrekker profiteren van een meer persoonlijke en op maat gemaakte leningsovereenkomst.

Een belangrijk voordeel van een onderhandse lening hypotheek is het potentieel voor hogere rendementen op investeringen voor kredietverstrekkers. Doordat kredietverstrekkers direct met de kredietnemer samenwerken en meer controle hebben over de voorwaarden en terugbetalingsregelingen, kunnen zij profiteren van een aantrekkelijk rendement op hun geïnvesteerde kapitaal. Deze flexibiliteit en maatwerkopties bieden kredietverstrekkers de mogelijkheid om hun investeringen te diversifiëren en te optimaliseren, wat kan leiden tot een hoger financieel rendement op lange termijn.

Een onderhandse lening hypotheek kan een aantrekkelijke optie zijn voor vastgoedtransacties waarbij traditionele financiering moeilijk te verkrijgen is. In situaties waar kredietnemers moeite hebben om goedkeuring te krijgen van reguliere geldschieters vanwege bijvoorbeeld een minder dan perfecte kredietgeschiedenis of complexe financiële situaties, kan een onderhandse lening een uitkomst bieden. Particuliere kredietverstrekkers kunnen meer flexibiliteit bieden in hun beoordelingscriteria en leningsvoorwaarden, waardoor kredietnemers met unieke omstandigheden toch toegang kunnen krijgen tot de benodigde financiering voor vastgoedtransacties.

Het belangrijkste nadeel van een onderhandse lening hypotheek is het gebrek aan wettelijke bescherming voor kredietnemers. Doordat deze vorm van lenen buiten het traditionele bankwezen valt, kunnen kredietnemers minder rekenen op de wettelijke bescherming die normaal gesproken wordt geboden bij leningen via erkende financiële instellingen. In geval van geschillen of wanbetaling kan dit leiden tot complexe juridische situaties en kan het moeilijker zijn om de nodige juridische stappen te ondernemen om hun rechten te doen gelden. Het ontbreken van duidelijke wettelijke kaders kan kredietnemers kwetsbaar maken en hun financiële belangen in gevaar brengen bij het afsluiten van een onderhandse lening hypotheek. Het is daarom essentieel voor alle betrokken partijen om zich bewust te zijn van deze risico’s en om voorzorgsmaatregelen te nemen om mogelijke problemen te voorkomen.

Zonder duidelijke juridische documentatie en afspraken kan een onderhandse lening hypotheek leiden tot misverstanden en conflicten tussen de kredietnemer en de kredietverstrekker. Het ontbreken van heldere richtlijnen over zaken als rente, terugbetalingsvoorwaarden en mogelijke scenario’s bij wanbetaling kan leiden tot onenigheid en geschillen tussen beide partijen. Hierdoor kunnen er problemen ontstaan die niet alleen financiële gevolgen hebben, maar ook persoonlijke relaties kunnen schaden. Het is daarom van essentieel belang om bij het afsluiten van een onderhandse lening hypotheek alle afspraken zorgvuldig vast te leggen in een waterdichte overeenkomst om conflicten te voorkomen en de rechten en plichten van zowel de kredietnemer als de kredietverstrekker te waarborgen.

Kredietnemers die besluiten om een onderhandse lening hypotheek af te sluiten, kunnen te maken krijgen met het nadeel van beperkte toegang tot financieringsopties. In vergelijking met traditionele geldschieters, zoals banken, kunnen zij beperkt zijn in hun keuze van financiële producten en mogelijk niet profiteren van gunstige voorwaarden die elders beschikbaar zijn. Dit kan betekenen dat kredietnemers minder flexibiliteit hebben bij het vinden van een lening die perfect aansluit bij hun behoeften en financiële situatie. Het beperkte aanbod aan financieringsmogelijkheden kan een obstakel vormen voor kredietnemers die op zoek zijn naar de beste voorwaarden en tarieven voor hun hypotheeklening. Het is daarom belangrijk om deze beperkingen in overweging te nemen bij het evalueren van de mogelijke nadelen van een onderhandse lening hypotheek.