Als u overweegt om een persoonlijke lening af te sluiten, is het belangrijk om goed inzicht te hebben in wat de maandelijkse kosten zullen zijn. Het berekenen van de maandlasten van een persoonlijke lening is essentieel om ervoor te zorgen dat u de lening kunt terugbetalen zonder financiële problemen te ondervinden.

Er zijn verschillende factoren die van invloed zijn op de maandlasten van een persoonlijke lening. Allereerst is het belangrijk om te kijken naar het leenbedrag dat u nodig heeft. Hoe hoger het bedrag, hoe hoger de maandelijkse aflossingen zullen zijn. Daarnaast speelt ook de looptijd van de lening een rol. Een kortere looptijd betekent doorgaans hogere maandlasten, maar ook minder totale kosten over de gehele looptijd van de lening.

Een andere factor die van invloed is op de maandlasten van een persoonlijke lening is de rentevoet. Hoe hoger de rentevoet, hoe meer u zult betalen aan rente en dus hoe hoger uw maandelijkse aflossingen zullen zijn. Het is daarom verstandig om verschillende kredietverstrekkers te vergelijken en te kiezen voor een lening met een gunstige rentevoet.

Om de maandlasten van uw persoonlijke lening te berekenen, kunt u gebruik maken van online tools en rekenmachines die beschikbaar zijn op websites van kredietverstrekkers. Door het invoeren van het leenbedrag, de looptijd en de rentevoet kunt u snel en eenvoudig een overzicht krijgen van wat uw maandelijkse aflossingen zullen zijn.

Het is belangrijk om realistisch te blijven bij het berekenen van uw maandlasten voor een persoonlijke lening. Zorg ervoor dat u voldoende financiële ruimte heeft om de lening terug te betalen en houd rekening met eventuele onvoorziene kosten die kunnen optreden tijdens de looptijd van de lening. Op die manier kunt u met vertrouwen en gemoedsrust genieten van uw persoonlijke financiering zonder in financiële problemen te geraken.

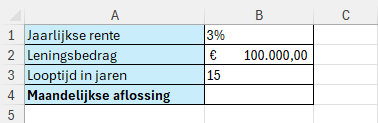

Het berekenen van de maandlasten van een persoonlijke lening is een veelgestelde vraag voor mensen die overwegen om een lening af te sluiten. Om de maandlasten van een persoonlijke lening te berekenen, moet u rekening houden met factoren zoals het leenbedrag, de looptijd van de lening en de rentevoet. Door deze gegevens in te voeren in een online rekenmachine of tool die wordt aangeboden door kredietverstrekkers, kunt u snel en gemakkelijk een indicatie krijgen van hoeveel u maandelijks zult moeten aflossen. Het is belangrijk om deze berekening zorgvuldig uit te voeren en realistische verwachtingen te hebben om ervoor te zorgen dat u comfortabel kunt voldoen aan de maandelijkse verplichtingen van uw persoonlijke lening.

Er zijn verschillende factoren die de maandlasten van een persoonlijke lening beïnvloeden. Allereerst speelt het leenbedrag een belangrijke rol: hoe hoger het bedrag dat u leent, hoe hoger uw maandelijkse aflossingen zullen zijn. Daarnaast heeft ook de looptijd van de lening impact op de maandlasten. Een kortere looptijd resulteert doorgaans in hogere maandelijkse aflossingen, maar kan op lange termijn voordeliger zijn. Verder is de rentevoet een cruciale factor: een hogere rentevoet betekent hogere totale kosten en dus ook hogere maandlasten. Het is dus essentieel om deze factoren goed te overwegen bij het berekenen van de maandlasten van een persoonlijke lening.

Het verschil tussen een vaste en variabele rente bij een persoonlijke lening ligt in de manier waarop de rente wordt vastgesteld en hoe deze gedurende de looptijd van de lening kan veranderen. Bij een vaste rente blijft het rentepercentage gedurende de hele looptijd van de lening hetzelfde, waardoor u zekerheid heeft over uw maandelijkse aflossingen. Met een variabele rente kan de rente gedurende de looptijd van de lening fluctueren op basis van marktontwikkelingen, waardoor uw maandlasten kunnen variëren. Het kiezen tussen een vaste of variabele rente hangt af van uw persoonlijke voorkeuren en risicobereidheid, waarbij een vaste rente meer stabiliteit biedt en een variabele rente mogelijk lagere kosten op lange termijn kan opleveren. Het is belangrijk om goed te overwegen welk type rente het beste bij uw financiële situatie past voordat u een persoonlijke lening afsluit.

Het verlagen van uw maandlasten bij het afsluiten van een persoonlijke lening kan op verschillende manieren worden bereikt. Een van de meest effectieve manieren is door te kiezen voor een langere looptijd voor uw lening. Hoewel een langere looptijd kan resulteren in lagere maandelijkse aflossingen, is het belangrijk om te beseffen dat u over de gehele looptijd van de lening meer rente zult betalen. Daarnaast kunt u ook proberen om te onderhandelen over een lagere rentevoet met de kredietverstrekker of kijken naar eventuele kortingen of promoties die beschikbaar zijn. Het is echter essentieel om goed na te denken over de totale kosten en voorwaarden voordat u besluit om uw maandlasten te verlagen, zodat u niet onverwacht financiële lasten ervaart op lange termijn.

Er is inderdaad een maximale looptijd voor persoonlijke leningen die invloed kan hebben op de maandlasten. Over het algemeen geldt dat hoe langer de looptijd van de lening is, hoe lager de maandelijkse aflossingen zullen zijn. Echter, een langere looptijd betekent ook dat u uiteindelijk meer zult betalen aan rente over de gehele looptijd van de lening. Het is daarom belangrijk om een balans te vinden tussen het verlagen van de maandlasten en het minimaliseren van de totale kosten van de lening. Het is aan te raden om goed na te denken over de gewenste looptijd van uw persoonlijke lening en om te kijken naar wat voor u financieel haalbaar en verantwoord is op lange termijn.

Het vergelijken van verschillende aanbieders om de beste voorwaarden voor uw lening te vinden, is een verstandige stap bij het afsluiten van een persoonlijke lening. Om dit te doen, kunt u beginnen met het verzamelen van informatie over de rentevoeten, de looptijden en de totale kosten die elke kredietverstrekker aanbiedt. Door deze gegevens te vergelijken, kunt u een goed beeld krijgen van welke aanbieder de meest gunstige voorwaarden biedt voor uw persoonlijke situatie. Het is ook raadzaam om recensies en ervaringen van andere klanten te raadplegen om inzicht te krijgen in de betrouwbaarheid en klantenservice van de verschillende aanbieders. Door zorgvuldig onderzoek te doen en verschillende opties te overwegen, kunt u ervoor zorgen dat u de beste deal krijgt en uw lening afsluit met vertrouwen.

Het is een veelgestelde vraag of er extra kosten verbonden zijn aan het vervroegd aflossen van een persoonlijke lening. In de meeste gevallen kunnen kredietverstrekkers in België geen vergoeding vragen voor het vervroegd aflossen van een lening. Dit betekent dat u uw lening op elk gewenst moment geheel of gedeeltelijk kunt aflossen zonder extra kosten te hoeven betalen. Het is echter altijd verstandig om de specifieke voorwaarden van uw leningsovereenkomst te controleren, aangezien sommige kredietverstrekkers wel beperkingen of kosten kunnen hanteren bij vervroegde aflossingen. Het is belangrijk om goed geïnformeerd te zijn over de mogelijke kosten en voorwaarden voordat u besluit om uw persoonlijke lening vervroegd af te lossen.

Het vinden van betrouwbare online tools om uw maandlasten voor een persoonlijke lening te berekenen, kan een belangrijke stap zijn bij het plannen van uw financiën. Er zijn verschillende gerenommeerde websites van kredietverstrekkers en financiële instellingen die handige rekenmachines aanbieden waarmee u snel en nauwkeurig de maandlasten van uw lening kunt berekenen. Door gebruik te maken van deze online tools kunt u eenvoudig verschillende scenario’s vergelijken en een goed inzicht krijgen in wat u maandelijks kunt verwachten aan aflossingen. Het is verstandig om te kiezen voor betrouwbare en gerespecteerde bronnen bij het berekenen van uw maandlasten, zodat u met vertrouwen en zekerheid uw financiële beslissingen kunt nemen.