Het berekenen van rente op een lening: alles wat u moet weten

Het afsluiten van een lening is voor veel mensen een belangrijke financiële beslissing. Of het nu gaat om het kopen van een huis, het financieren van een auto of het consolideren van schulden, het is essentieel om de kosten van de lening goed te begrijpen voordat u zich verbindt. Een belangrijk aspect hiervan is het berekenen van de rente op de lening.

Rente is de vergoeding die u betaalt aan de geldverstrekker voor het gebruikmaken van hun geld. Het bedrag dat u aan rente betaalt, wordt bepaald door verschillende factoren, waaronder het geleende bedrag, de looptijd van de lening en het rentepercentage.

Om de rente op uw lening te berekenen, zijn er verschillende formules en methoden beschikbaar. Een veelvoorkomende methode is de lineaire methode. Bij deze methode wordt de rente berekend over het openstaande saldo gedurende de looptijd van de lening. Dit betekent dat u elke maand dezelfde hoeveelheid rente betaalt.

Een andere veelgebruikte methode is de annuïteitenmethode. Bij deze methode blijft uw maandelijkse betaling gedurende de looptijd van de lening gelijk, maar verandert het aandeel dat naar rente en aflossing gaat. In het begin betaalt u meer rente en minder aflossing, terwijl dit in de loop der tijd verschuift en u meer begint af te lossen.

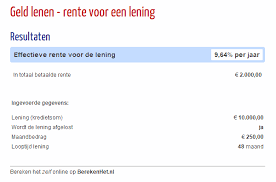

Om de rente op uw lening te berekenen, heeft u de volgende gegevens nodig:

Met behulp van deze gegevens kunt u gebruikmaken van online rekenmachines of formules om de rente op uw lening te berekenen. Deze tools maken het proces eenvoudig en snel, zodat u een duidelijk beeld krijgt van de totale kosten van uw lening.

Het berekenen van rente op een lening is essentieel om een weloverwogen beslissing te nemen bij het afsluiten van een lening. Door de rente correct te berekenen, kunt u beter begrijpen hoeveel geld u in totaal zult betalen en hoe dit uw financiële situatie zal beïnvloeden.

Het is belangrijk om te onthouden dat rentetarieven kunnen variëren afhankelijk van verschillende factoren, zoals uw kredietwaardigheid en het type lening dat u afsluit. Daarom is het verstandig om verschillende aanbieders te vergelijken voordat u een beslissing neemt.

Kortom, door de rente op uw lening correct te berekenen en rekening te houden met andere relevante factoren, kunt u een weloverwogen beslissing nemen over uw financiële toekomst. Neem de tijd om de verschillende methoden te begrijpen en gebruik online tools om nauwkeurige berekeningen te maken. Op deze manier kunt u met vertrouwen uw lening afsluiten en uw financiële doelen bereiken.

De rente die u moet betalen voor een lening is afhankelijk van verschillende factoren, zoals het geleende bedrag, de looptijd van de lening en het rentepercentage dat wordt gehanteerd door de geldverstrekker. Het exacte rentepercentage kan variëren afhankelijk van uw kredietwaardigheid en het type lening dat u afsluit.

Om te weten welke rente u moet betalen voor een specifieke lening, kunt u het beste contact opnemen met potentiële geldverstrekkers of financiële instellingen. Zij kunnen u voorzien van gedetailleerde informatie over de rentetarieven die zij hanteren en de specifieke voorwaarden die van toepassing zijn op uw situatie.

Het is ook raadzaam om verschillende aanbieders te vergelijken voordat u een lening afsluit. Op die manier kunt u de beste rentetarieven vinden die passen bij uw financiële behoeften en omstandigheden. Houd er rekening mee dat lagere rentetarieven doorgaans gunstiger zijn, omdat dit resulteert in lagere totale kosten over de looptijd van de lening.

Het is belangrijk om te onthouden dat rentetarieven kunnen veranderen over tijd en dat ze kunnen verschillen tussen verschillende soorten leningen (bijvoorbeeld persoonlijke leningen, hypotheken, autoleningen). Daarom is het altijd verstandig om advies in te winnen bij professionals en grondig onderzoek te doen voordat u een definitieve beslissing neemt over het afsluiten van een lening.

Het berekenen van uw maandelijkse aflossing kan u helpen om een beter inzicht te krijgen in de kosten van uw lening en om uw budget beter te beheren. Om uw maandelijkse aflossing te berekenen, moet u rekening houden met het geleende bedrag, de looptijd van de lening en het rentepercentage. Hier is een eenvoudige formule die u kunt gebruiken:

Maandelijkse aflossing = (geleend bedrag + (geleend bedrag x rentepercentage)) / aantal maanden

Laten we dit illustreren aan de hand van een voorbeeld:

Stel dat u een lening van €10.000 heeft met een rentepercentage van 5% en een looptijd van 36 maanden.

Stap 1: Bereken de rente per maand

Rente per maand = geleend bedrag x rentepercentage = €10.000 x 0,05 = €500

Stap 2: Bereken het totale terug te betalen bedrag

Totale terugbetaling = geleend bedrag + totale rente = €10.000 + €500 = €10.500

Stap 3: Bereken de maandelijkse aflossing

Maandelijkse aflossing = totale terugbetaling / aantal maanden = €10.500 / 36 = €291,67

In dit voorbeeld zou uw maandelijkse aflossing dus ongeveer €291,67 zijn.

Het is belangrijk op te merken dat deze formule een vereenvoudigde benadering is en geen rekening houdt met eventuele administratiekosten of andere bijkomende kosten die mogelijk bij uw lening komen kijken. Daarom is het altijd verstandig om contact op te nemen met uw geldverstrekker of gebruik te maken van online rekenmachines die specifiek zijn ontworpen voor het berekenen van leningsaflossingen.

Het berekenen van uw maandelijkse aflossing kan u helpen bij het plannen van uw financiën en het bepalen of de lening betaalbaar is binnen uw budget. Het is altijd verstandig om een realistisch beeld te hebben van wat u maandelijks kunt betalen voordat u een lening aangaat.

Bij het afsluiten van een lening zijn er verschillende kosten waarmee u rekening moet houden. Hier zijn enkele van de belangrijkste kosten die gepaard gaan met het afsluiten van een lening:

Het is belangrijk om alle kosten zorgvuldig te bekijken voordat u een lening afsluit. Lees de leningsovereenkomst en de bijbehorende documenten grondig door, zodat u volledig op de hoogte bent van alle kosten en voorwaarden. Het vergelijken van verschillende leningsopties en aanbieders kan u helpen de meest kosteneffectieve optie te vinden.

Houd er rekening mee dat de kosten verbonden aan het afsluiten van een lening kunnen variëren afhankelijk van uw persoonlijke situatie, het geleende bedrag, de looptijd van de lening en andere factoren. Het is altijd verstandig om advies in te winnen bij een financieel adviseur voordat u een definitieve beslissing neemt.

Ja, er zijn speciale regelingen beschikbaar voor mensen met een lager inkomen bij het afsluiten van een lening. Deze regelingen zijn bedoeld om financiële inclusie te bevorderen en ervoor te zorgen dat mensen met een lager inkomen ook toegang hebben tot krediet.

Een van de regelingen die beschikbaar is, is de sociale lening. Sociale leningen worden aangeboden door specifieke instanties of organisaties en hebben meestal gunstigere voorwaarden dan reguliere leningen. Ze zijn bedoeld voor mensen met een lager inkomen die moeite hebben om een lening te krijgen bij traditionele geldverstrekkers.

Sociale leningen kunnen verschillende vormen aannemen, zoals persoonlijke leningen, hypotheken of autoleningen. Ze kunnen lagere rentetarieven hebben, langere looptijden en flexibelere aflossingsvoorwaarden. Deze regelingen zijn ontworpen om de financiële last voor mensen met een lager inkomen draaglijker te maken en hen in staat te stellen hun financiële doelen te bereiken.

Daarnaast kunnen er ook lokale initiatieven zijn die gericht zijn op het ondersteunen van mensen met een lager inkomen bij het verkrijgen van krediet. Dit kunnen programma’s zijn die financieel advies bieden, helpen bij het opstellen van budgetten en begeleiding bieden bij het aanvragen van leningen.

Het is belangrijk op te merken dat de beschikbaarheid en voorwaarden van deze speciale regelingen kunnen variëren afhankelijk van uw locatie en de geldende wetgeving. Het is raadzaam om contact op te nemen met lokale financiële instellingen, overheidsinstanties of non-profitorganisaties die zich bezighouden met financiële inclusie om meer informatie te krijgen over de specifieke regelingen die beschikbaar zijn in uw regio.

Het is altijd verstandig om goed onderzoek te doen en verschillende opties te vergelijken voordat u een lening afsluit, ongeacht uw inkomensniveau. Het kan lonend zijn om te zoeken naar speciale regelingen en programma’s die zijn ontworpen om mensen met een lager inkomen te ondersteunen bij het verkrijgen van krediet op een verantwoorde en betaalbare manier.

Er zijn verschillende bronnen waar u informatie kunt vinden over verschillende soorten leningen. Hier zijn enkele suggesties:

Het is belangrijk om informatie te verzamelen van meerdere bronnen en grondig onderzoek te doen voordat u een lening afsluit. Zorg ervoor dat u de voorwaarden, rentetarieven, aflossingsplannen en andere relevante details begrijpt voordat u zich committeert aan een bepaalde leningsoptie.

Bij het aanvragen van een lening zijn er bepaalde documenten en informatie die doorgaans vereist zijn. Hoewel de specifieke vereisten kunnen variëren afhankelijk van de geldverstrekker en het type lening dat u aanvraagt, zijn hier enkele veelvoorkomende documenten die u mogelijk nodig heeft:

Het is belangrijk op te merken dat dit slechts algemene richtlijnen zijn en dat de exacte documentatievereisten kunnen verschillen afhankelijk van de geldverstrekker en het type lening. Het is verstandig om contact op te nemen met de geldverstrekker waarbij u een lening wilt aanvragen om te informeren naar hun specifieke documentatievereisten.

Zorg ervoor dat u alle benodigde documenten verzamelt en ze klaar hebt voordat u de lening aanvraagt. Dit kan het proces versnellen en uw kansen op goedkeuring vergroten.

Het beheren van schulden met behulp van een lening vereist zorgvuldige planning en verantwoordelijkheid. Hier zijn enkele stappen die u kunt nemen om uw schuld effectief te beheren:

Onthoud dat het beheren van schulden een proces is dat tijd en toewijding vereist. Blijf gedisciplineerd, wees realistisch over uw financiële mogelijkheden en neem de nodige stappen om uw schuld stap voor stap af te lossen. Met een goed plan en consistentie kunt u op weg zijn naar een gezonde financiële toekomst.