Soorten leningen: Een overzicht van financiële opties voor uw behoeften

In het leven kunnen er momenten zijn waarop we extra financiële middelen nodig hebben om aan onze behoeften te voldoen. Gelukkig zijn er verschillende soorten leningen beschikbaar die ons kunnen helpen in deze situaties. In dit artikel zullen we een overzicht geven van de meest voorkomende soorten leningen en hun toepassingen, zodat u een weloverwogen beslissing kunt nemen wanneer u extra geld nodig heeft.

Een persoonlijke lening is een veelvoorkomende vorm van lening die gebruikt kan worden voor diverse doeleinden. Of het nu gaat om het consolideren van schulden, het financieren van een bruiloft, het betalen van medische kosten of het maken van een grote aankoop, een persoonlijke lening biedt u de flexibiliteit om het geleende bedrag naar eigen inzicht te besteden. Deze leningen hebben vaak vaste rentetarieven en aflossingsplannen.

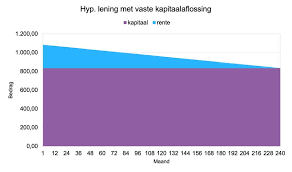

Als u van plan bent om een huis te kopen, kan een hypothecaire lening de juiste keuze voor u zijn. Deze langlopende leningen stellen u in staat om het benodigde kapitaal te verkrijgen om uw droomhuis te kopen. Hypothecaire leningen hebben meestal lagere rentetarieven dan andere soorten leningen en bieden verschillende aflossingsmogelijkheden, zoals annuïteiten- of lineaire aflossingen.

Wilt u een nieuwe auto kopen maar heeft u niet voldoende spaargeld? Dan kan een autolening u helpen om de aankoopprijs van uw voertuig te financieren. Autoleningen hebben vaak specifieke voorwaarden en rentetarieven die gerelateerd zijn aan de waarde en leeftijd van de auto. Het geleende bedrag wordt meestal in termijnen terugbetaald gedurende een vooraf bepaalde periode.

Voor studenten die hoger onderwijs willen volgen, kunnen studentenleningen van onschatbare waarde zijn. Deze leningen worden specifiek ontworpen om studenten te helpen bij het betalen van collegegeld, boeken en andere studiekosten. Afhankelijk van het type lening kunnen de rentetarieven variëren en kunnen er verschillende aflossingsmogelijkheden beschikbaar zijn na het voltooien van de studie.

Als u een ondernemer bent die extra kapitaal nodig heeft om uw bedrijf te starten of uit te breiden, dan kunt u overwegen om een zakelijke lening aan te vragen. Deze leningen bieden financiële ondersteuning voor verschillende zakelijke behoeften, zoals het aanschaffen van apparatuur, het inhuren van personeel of het uitbreiden van uw bedrijfsruimte. De voorwaarden en rentetarieven kunnen variëren afhankelijk van de geldverstrekker en uw zakelijke situatie.

Het is belangrijk om op te merken dat elke lening zijn eigen voorwaarden en vereisten heeft. Voordat u een lening afsluit, is het essentieel om de verschillende opties te vergelijken, rentetarieven en voorwaarden te onderzoeken en uw financiële situatie zorgvuldig te evalueren. Het is altijd verstandig om advies in te winnen bij een financieel adviseur voordat u een grote financiële beslissing neemt.

Onthoud dat het afsluiten van een lening een verantwoordelijkheid met zich meebrengt. Zorg ervoor dat u zich bewust bent van uw terugbetalingsverplichtingen en dat u zich comfortabel voelt bij het nakomen van deze verplichtingen voordat u een lening afsluit. Met de juiste informatie en planning kunt u de juiste lening kiezen die past bij uw behoeften en financiële situatie.

Het afsluiten van een lening is een belangrijke financiële beslissing die zorgvuldige overweging vereist. Voordat je je handtekening zet, is het essentieel om de kleine lettertjes te lezen en de voorwaarden van de lening volledig te begrijpen.

In de kleine lettertjes vind je belangrijke informatie over rentetarieven, kosten, boetes en andere bepalingen die van invloed kunnen zijn op je lening. Het kan verleidelijk zijn om deze details over het hoofd te zien en snel akkoord te gaan met de lening, maar dit kan later tot onaangename verrassingen leiden.

Door de kleine lettertjes te lezen, krijg je inzicht in hoeveel rente je betaalt, wat de looptijd van de lening is en of er eventuele extra kosten zijn. Je kunt ook ontdekken of er mogelijkheden zijn voor vervroegde aflossing of herfinanciering.

Het is belangrijk om aandacht te besteden aan eventuele boetes of sancties die kunnen worden opgelegd als je niet op tijd betaalt of andere contractuele verplichtingen niet nakomt. Door deze informatie vooraf te kennen, kun je beter inschatten wat de financiële gevolgen kunnen zijn als je niet aan je betalingsverplichtingen voldoet.

Als je iets niet begrijpt in de kleine lettertjes, aarzel dan niet om vragen te stellen aan de geldverstrekker voordat je akkoord gaat met de lening. Het is belangrijk om volledig geïnformeerd te zijn en eventuele onduidelijkheden op te helderen voordat je je handtekening zet.

Het lezen van de kleine lettertjes kan tijdrovend zijn, maar het is een cruciale stap om ervoor te zorgen dat je een weloverwogen beslissing neemt bij het afsluiten van een lening. Het geeft je gemoedsrust en helpt je om financiële verrassingen in de toekomst te voorkomen.

Onthoud: neem de tijd om de kleine lettertjes te lezen, stel vragen en wees volledig op de hoogte voordat je een lening afsluit. Op die manier kun je met vertrouwen een weloverwogen beslissing nemen en financieel gezond blijven.

Het vinden van de juiste lening kan een belangrijke stap zijn bij het vervullen van uw financiële behoeften. Of u nu geld nodig heeft voor een grote aankoop, het consolideren van schulden of het financieren van een project, het vergelijken van verschillende soorten leningen is essentieel om de beste optie voor u te vinden.

Elke lening heeft zijn eigen voorwaarden, rentetarieven en aflossingsmogelijkheden. Door verschillende leningen met elkaar te vergelijken, kunt u een goed geïnformeerde beslissing nemen en ervoor zorgen dat u de meest gunstige voorwaarden krijgt.

Begin met het identificeren van uw specifieke behoeften en doelen. Welk bedrag heeft u nodig? Wat is uw terugbetalingscapaciteit? Hoe lang wilt u doen over het aflossen van de lening? Door deze vragen te beantwoorden, kunt u beter bepalen welk type lening het beste bij uw situatie past.

Vervolgens is het tijd om verschillende geldverstrekkers te onderzoeken en hun aanbiedingen te vergelijken. Let op factoren zoals rentetarieven, looptijd van de lening, eventuele verborgen kosten en flexibiliteit in aflossingsplannen. Het kan ook nuttig zijn om recensies en ervaringen van andere klanten te raadplegen om inzicht te krijgen in de betrouwbaarheid en klantenservice van de geldverstrekker.

Een handige tool bij het vergelijken van leningen is een leencalculator. Hiermee kunt u verschillende scenario’s simuleren en de totale kosten en maandelijkse aflossingen berekenen. Op deze manier krijgt u een duidelijk beeld van wat elke lening u uiteindelijk zal kosten en kunt u een weloverwogen beslissing nemen.

Onthoud dat het vergelijken van leningen niet alleen gaat om het vinden van de laagste rente, maar ook om het vinden van de lening die het beste past bij uw financiële situatie en behoeften. Neem de tijd om verschillende opties te overwegen en wees niet bang om vragen te stellen aan geldverstrekkers voordat u een definitieve beslissing neemt.

Door verschillende soorten leningen te vergelijken, kunt u de beste optie voor u vinden en ervoor zorgen dat u financieel gezien op de juiste weg bent. Neem de controle over uw financiën en maak weloverwogen keuzes bij het afsluiten van een lening.

Wanneer je overweegt om een lening af te sluiten, is het van essentieel belang om te weten wat je maandelijkse aflossingsverplichting zal zijn voordat je de beslissing neemt. Het is verleidelijk om alleen te kijken naar het geleende bedrag en de rentevoet, maar het is net zo belangrijk – zo niet belangrijker – om te begrijpen hoeveel je elke maand moet terugbetalen.

Het kennen van je maandelijkse aflossingsverplichting geeft je een duidelijk beeld van hoeveel geld er maandelijks uit je budget zal gaan om de lening terug te betalen. Dit helpt je bij het plannen en beheren van je financiën op de lange termijn.

Voordat je een lening aangaat, moet je rekening houden met factoren zoals de looptijd van de lening en het rentepercentage. Deze factoren beïnvloeden rechtstreeks de hoogte van je maandelijkse aflossingen. Het is ook belangrijk om rekening te houden met eventuele extra kosten of vergoedingen die aan de lening verbonden kunnen zijn.

Een handige tip is om een budget op te stellen voordat je een lening aanvraagt. Hierdoor krijg je inzicht in hoeveel geld er elke maand beschikbaar is voor aflossingen zonder dat dit ten koste gaat van andere essentiële uitgaven. Het is raadzaam om ervoor te zorgen dat je comfortabel kunt voldoen aan deze maandelijkse verplichtingen voordat je de lening aangaat.

Door vooraf te weten wat je maandelijkse aflossingsverplichting is, kun je een weloverwogen beslissing nemen over het aangaan van een lening. Het helpt je om financieel verantwoordelijk te zijn en onaangename verrassingen in de toekomst te voorkomen. Neem altijd de tijd om de voorwaarden en vereisten van de lening grondig te onderzoeken voordat je een definitieve beslissing neemt.

Onthoud dat het afsluiten van een lening een serieuze financiële verplichting is. Zorg ervoor dat je goed geïnformeerd bent en dat je je comfortabel voelt bij het nakomen van je maandelijkse aflossingen voordat je een lening aangaat. Met de juiste planning en bewustzijn van je maandelijkse aflossingsverplichting, kun je op een verantwoorde manier gebruik maken van leningen om jouw financiële doelen te bereiken.

Het is verleidelijk om bij het afsluiten van een lening meer geld op te nemen dan strikt noodzakelijk is voor het beoogde doel. Echter, het is belangrijk om te onthouden dat het lenen van geld een verantwoordelijkheid met zich meebrengt. Daarom is het advies om nooit meer geld op te nemen dan nodig is voor het specifieke doel waarvoor je de lening wilt gebruiken.

Door alleen het benodigde bedrag te lenen, voorkom je dat je onnodige rentekosten en schulden opbouwt. Het aflossen van een lening kan al uitdagend genoeg zijn, dus waarom zou je jezelf extra financiële lasten opleggen?

Voordat je een lening afsluit, is het verstandig om een gedetailleerd budget op te stellen en nauwkeurig te berekenen hoeveel geld je precies nodig hebt. Denk na over de specifieke kosten die je wilt dekken en houd rekening met eventuele extra uitgaven die kunnen ontstaan. Op deze manier kun je gericht en doelbewust handelen bij het aanvragen van een lening.

Het beperken van de geleende bedragen tot wat strikt noodzakelijk is, kan ook helpen om financiële stress in de toekomst te verminderen. Door verstandig om te gaan met leningen en alleen te lenen wat echt nodig is, behoud je beter controle over je financiële situatie en kun je toekomstige financiële doelen gemakkelijker bereiken.

Onthoud altijd dat het lenen van geld een serieuze beslissing is en dat je verantwoordelijkheid moet nemen voor je financiële welzijn. Door nooit meer geld op te nemen dan nodig is voor het beoogde doel, maak je een verstandige keuze die je helpt om op lange termijn financieel gezond te blijven.

Wanneer we een lening afsluiten, is het belangrijk om niet alleen te denken aan het verkrijgen van het benodigde geld, maar ook aan de verantwoordelijkheid die gepaard gaat met het terugbetalen ervan. Het is essentieel om na te denken over de mogelijke gevolgen van het niet tijdig betalen van een lening, aangezien dit kan leiden tot extra kosten en negatieve gevolgen voor uw credit score.

Een van de directe gevolgen van het niet betalen van een lening is dat u mogelijk te maken krijgt met extra kosten. Leningsovereenkomsten bevatten vaak clausules die bepalen dat bij achterstallige betalingen boetes en rentetoeslagen kunnen worden opgelegd. Deze extra kosten kunnen snel oplopen en uw financiële situatie verder belasten.

Bovendien kan het niet nakomen van uw betalingsverplichtingen ook negatieve gevolgen hebben voor uw credit score. Kredietverstrekkers melden vaak betalingsachterstanden bij kredietbureaus, wat resulteert in een lagere kredietscore. Dit kan op zijn beurt invloed hebben op uw vermogen om in de toekomst nieuwe leningen of kredieten aan te vragen. Een lage credit score kan ook leiden tot hogere rentetarieven of beperkte financieringsmogelijkheden.

Het is daarom cruciaal om voorafgaand aan het afsluiten van een lening realistisch te zijn over uw financiële mogelijkheden en ervoor te zorgen dat u in staat bent om aan uw betalingsverplichtingen te voldoen. Maak een gedetailleerd budget en overweeg de maandelijkse aflossingen op te nemen als een vaste kostenpost. Zo krijgt u een beter beeld van hoe de lening past binnen uw financiële situatie en kunt u mogelijke problemen voorkomen.

Als u merkt dat u moeite heeft om aan uw betalingsverplichtingen te voldoen, is het belangrijk om proactief te zijn en contact op te nemen met uw kredietverstrekker. Soms is het mogelijk om nieuwe betalingsregelingen te treffen of tijdelijke oplossingen te vinden om financiële problemen aan te pakken.

Het is altijd verstandig om goed geïnformeerd te zijn voordat u een lening aangaat. Begrijp de voorwaarden van de lening, de rentetarieven en eventuele mogelijke consequenties van niet-betaling. Door verantwoordelijkheid te nemen voor uw financiële verplichtingen kunt u onnodige kosten en negatieve gevolgen voor uw credit score vermijden.

Als u een lening overweegt, is het belangrijk om niet alleen naar de rentetarieven en voorwaarden te kijken, maar ook naar eventuele verzekeringen die aan de lening zijn gekoppeld. Sommige leningen bieden namelijk een verzekering aan die u financiële bescherming kan bieden in geval van onvoorziene omstandigheden, zoals overlijden of arbeidsongeschiktheid.

Voordat u akkoord gaat met een dergelijke verzekering, is het essentieel om de polisvoorwaarden zorgvuldig door te nemen en goed te begrijpen wat er precies onder de verzekering valt en hoe deze werkt. In het geval van overlijden kan de verzekering bijvoorbeeld het openstaande saldo van uw lening aflossen, zodat uw nabestaanden niet met deze financiële last worden achtergelaten. Bij arbeidsongeschiktheid kan de verzekering mogelijk uw maandelijkse aflossingen tijdelijk of zelfs volledig overnemen.

Het is belangrijk om te weten dat dergelijke verzekeringen meestal optioneel zijn en extra kosten met zich meebrengen. Daarom is het cruciaal om uw persoonlijke situatie zorgvuldig te evalueren en na te gaan of het afsluiten van een dergelijke verzekering voor u zinvol is. Overweeg factoren zoals uw huidige financiële stabiliteit, andere bestaande verzekeringen die u mogelijk al heeft en of u in staat zou zijn om in geval van onvoorziene omstandigheden aan uw betalingsverplichtingen te voldoen.

Het is ook aan te raden om eventuele vragen die u heeft over de verzekering bij uw lening te stellen aan de geldverstrekker of een verzekeringsadviseur. Zij kunnen u helpen de voorwaarden en beperkingen van de verzekering beter te begrijpen, zodat u weloverwogen beslissingen kunt nemen.

Onthoud dat het doel van een dergelijke verzekering is om u gemoedsrust te bieden en financiële bescherming te bieden in geval van onvoorziene omstandigheden. Door goed te begrijpen wat er onder de verzekering valt en hoe deze werkt, kunt u ervoor zorgen dat u vol vertrouwen een lening afsluit die past bij uw behoeften en financiële situatie.

Een belangrijke tip bij het afsluiten van een lening is om altijd te kiezen voor een rentevaste periode. Dit betekent dat de rente gedurende een bepaalde periode onveranderd blijft. Waarom is dit zo belangrijk?

Het kiezen voor een rentevaste periode biedt financiële zekerheid en voorspelbaarheid. Je weet precies wat je maandelijkse lasten zullen zijn gedurende de gehele looptijd van de lening. Dit is vooral handig bij langlopende leningen, zoals hypothecaire leningen, waarbij de looptijd vaak meerdere jaren beslaat.

Stel je voor dat je een lening hebt afgesloten met een variabele rente. In het begin kan de rente laag zijn, waardoor je maandelijkse lasten ook lager zijn. Echter, na verloop van tijd kan de rente stijgen en daarmee ook je maandelijkse aflossing. Dit kan leiden tot onverwachte financiële druk en kan moeilijk te budgetteren zijn.

Met een rentevaste periode weet je echter precies waar je aan toe bent. Je kunt je budget nauwkeurig plannen, omdat de maandelijkse lasten constant blijven gedurende de afgesproken periode. Of het nu gaat om het afbetalen van schulden of het voltooien van een contract, je hebt gemoedsrust omdat je weet wat er elke maand uitgegeven moet worden.

Het is belangrijk om op te merken dat de duur van de rentevaste periode kan variëren. Bij sommige leningen kan dit bijvoorbeeld 5 jaar zijn, terwijl het bij andere leningen 10 of zelfs 20 jaar kan zijn. Het is verstandig om de verschillende opties te vergelijken en te beoordelen welke rentevaste periode het beste bij je financiële situatie past.

Dus, wanneer je een lening afsluit, onthoud dan deze belangrijke tip: kies altijd voor een rentevaste periode. Hiermee behoud je financiële stabiliteit en weet je precies wat je maandelijkse lasten zullen zijn totdat de schuld is afbetaald of het contract na verloop van tijd afloopt. Het geeft je gemoedsrust en helpt bij het plannen van je financiën op de lange termijn.

Een handige tip bij het overwegen van het combineren van leningen is om ervoor te zorgen dat dit niet resulteert in hogere rentekosten en extra kosten die gepaard gaan met het samenvoegen van leningen.

Het consolideren van leningen kan een verstandige financiële zet zijn, vooral als u meerdere leningen heeft lopen met verschillende rentetarieven en aflossingstermijnen. Door deze leningen samen te voegen tot één enkele lening, kunt u mogelijk een lagere rente krijgen en uw maandelijkse betalingen vereenvoudigen.

Echter, het is belangrijk om op te merken dat het combineren van leningen niet altijd de beste optie is. Sommige geldverstrekkers kunnen extra kosten in rekening brengen voor het samenvoegen van leningen, zoals administratiekosten of boetes voor vervroegde aflossing. Daarnaast kan het samenvoegen van leningen resulteren in een langere looptijd, waardoor u uiteindelijk meer rente betaalt over de gehele looptijd.

Om ervoor te zorgen dat het combineren van leningen geen negatieve financiële gevolgen heeft, is het belangrijk om grondig onderzoek te doen voordat u deze stap neemt. Vergelijk verschillende geldverstrekkers en hun voorwaarden, inclusief eventuele extra kosten die gepaard gaan met het consolideren. Bereken ook de totale kosten over de gehele looptijd van de nieuwe gecombineerde lening om er zeker van te zijn dat dit geen hogere kosten met zich meebrengt dan uw huidige leningen.

Het raadplegen van een financieel adviseur kan ook nuttig zijn bij het maken van deze beslissing. Zij kunnen u helpen bij het evalueren van uw huidige leningen, de mogelijke voordelen en nadelen van consolidatie bespreken, en u begeleiden naar de beste keuze voor uw individuele financiële situatie.

Onthoud dat het doel van het combineren van leningen is om uw financiën te vereenvoudigen en mogelijk kosten te besparen. Zorg er daarom voor dat u goed geïnformeerd bent over alle aspecten van het samenvoegen voordat u deze stap neemt, om ervoor te zorgen dat u daadwerkelijk profiteert van de voordelen zonder onverwachte kosten tegen te komen.