Een lening is een financieel instrument dat mensen in staat stelt om geld te lenen van een geldschieter met de belofte om het geleende bedrag terug te betalen, meestal met rente, over een bepaalde periode. Het kan een nuttig hulpmiddel zijn om tijdelijke financiële behoeften te dekken of grote aankopen te doen zonder directe contanten.

Maar hoe werkt een lening precies? Hier zijn de belangrijkste stappen en concepten die u moet begrijpen:

Het proces begint meestal met het invullen van een aanvraagformulier bij de geldschieter. Dit kan online, telefonisch of in persoon gebeuren, afhankelijk van de geldschieter en het type lening. U moet persoonlijke informatie verstrekken, zoals uw naam, adres, inkomen en werkgegevens.

Nadat u uw aanvraag heeft ingediend, zal de geldschieter uw kredietwaardigheid beoordelen. Dit omvat het controleren van uw kredietgeschiedenis en het evalueren van uw vermogen om de lening terug te betalen op basis van uw inkomen en uitgavenpatroon. Een goede kredietwaardigheid kan resulteren in gunstigere leenvoorwaarden.

Als uw aanvraag wordt goedgekeurd, zal de geldschieter u een aanbod doen met de specifieke voorwaarden van de lening. Dit omvat het geleende bedrag, de rentevoet, de looptijd van de lening en eventuele andere kosten of vergoedingen. Het is belangrijk om deze voorwaarden zorgvuldig te lezen en te begrijpen voordat u akkoord gaat.

Als u akkoord gaat met de voorwaarden, moet u het leencontract ondertekenen. Dit is een juridisch bindend document waarin alle afspraken tussen u en de geldschieter worden vastgelegd. Zorg ervoor dat u alle details begrijpt voordat u uw handtekening plaatst.

Na het ondertekenen van het contract zal de geldschieter het geleende bedrag aan u uitbetalen. Dit kan gebeuren via een bankoverschrijving, cheque of contante betaling, afhankelijk van de overeengekomen methode.

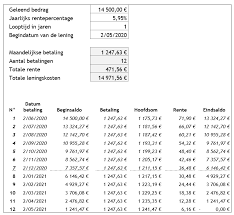

Gedurende de afgesproken looptijd van de lening moet u regelmatige betalingen doen om het geleende bedrag terug te betalen, inclusief rente en eventuele kosten. Deze betalingen kunnen maandelijks of volgens een andere overeengekomen frequentie plaatsvinden.

Zodra u alle betalingen heeft gedaan volgens de overeengekomen voorwaarden, wordt de lening volledig afgelost en bent u niet langer verplicht om betalingen te doen. Het is belangrijk om op tijd en volgens de afspraken te betalen om eventuele negatieve gevolgen, zoals boetes of een verslechtering van uw kredietwaardigheid, te voorkomen.

Het is essentieel om goed geïnformeerd te zijn voordat u een lening afsluit. Zorg ervoor dat u de voorwaarden begrijpt, inclusief rentevoeten, kosten en terugbetalingsvereisten. Het is ook verstandig om uw financiële situatie zorgvuldig te evalueren en alleen een lening aan te gaan als u zeker weet dat u deze kunt terugbetalen.

Onthoud dat elke lening een financiële verplichting is die serieus moet worden genomen. Bij twijfel kunt u altijd advies inwinnen bij een financieel adviseur voordat u een beslissing neemt.

Een lening is een financiële overeenkomst waarbij een geldschieter geld verstrekt aan een persoon of organisatie, bekend als de lener, met de afspraak dat het geleende bedrag op een later tijdstip wordt terugbetaald, meestal met rente. Het is een vorm van kredietverlening die individuen en bedrijven in staat stelt om direct toegang te krijgen tot extra financiële middelen voor verschillende doeleinden, zoals het financieren van grote aankopen, het consolideren van schulden of het overbruggen van tijdelijke financiële tekorten. Een lening kan worden verstrekt door banken, kredietverstrekkers of andere financiële instellingen, en de specifieke voorwaarden en rentetarieven kunnen variëren afhankelijk van de geldschieter en het type lening. Het is belangrijk om de voorwaarden zorgvuldig te begrijpen voordat u een lening afsluit en ervoor te zorgen dat u in staat bent om aan uw betalingsverplichtingen te voldoen.

Om een lening aan te vragen, moet u meestal een aantal stappen volgen. Ten eerste moet u een geschikte geldschieter vinden die leningen aanbiedt die voldoen aan uw behoeften en financiële situatie. Vervolgens kunt u online of via andere kanalen een aanvraagformulier invullen met uw persoonlijke gegevens, zoals uw naam, adres, inkomen en werkgegevens. Nadat u de aanvraag heeft ingediend, zal de geldschieter uw kredietwaardigheid beoordelen en bepalen of u in aanmerking komt voor de lening. Als uw aanvraag wordt goedgekeurd, ontvangt u een leningsovereenkomst met alle voorwaarden en details van de lening. Zorg ervoor dat u deze overeenkomst zorgvuldig leest voordat u akkoord gaat en het contract ondertekent. Na het ondertekenen van het contract zal de geldschieter het geleende bedrag aan u uitbetalen.

Uw kredietwaardigheid wordt beoordeeld door de geldschieter op basis van verschillende factoren. Ten eerste zal de geldschieter uw kredietgeschiedenis controleren, inclusief uw eerdere leningen, betalingen en eventuele achterstanden. Dit geeft hen inzicht in uw vermogen om leningen terug te betalen. Daarnaast zal de geldschieter ook kijken naar uw huidige financiële situatie, zoals uw inkomen, uitgaven en schuldenlast. Dit helpt hen om een inschatting te maken van uw vermogen om de lening af te lossen. Over het algemeen geldt dat hoe beter uw kredietwaardigheid is, hoe groter de kans is dat u wordt goedgekeurd voor een lening en hoe gunstiger de leenvoorwaarden zullen zijn.

De voorwaarden van een lening kunnen variëren afhankelijk van de geldschieter en het type lening dat u aanvraagt. Over het algemeen omvatten de voorwaarden echter aspecten zoals het geleende bedrag, de rentevoet, de looptijd van de lening, eventuele kosten of vergoedingen, en de terugbetalingsstructuur. Het is belangrijk om deze voorwaarden zorgvuldig te lezen en te begrijpen voordat u akkoord gaat met een lening. Het is ook raadzaam om vragen te stellen aan de geldschieter als er iets onduidelijk is, zodat u volledig op de hoogte bent van uw verplichtingen voordat u het contract ondertekent.

Nadat uw leningaanvraag is goedgekeurd, volgen er een aantal belangrijke stappen. Ten eerste ontvangt u een leningsovereenkomst van de geldschieter met daarin alle details en voorwaarden van de lening, zoals het geleende bedrag, de rentevoet en de looptijd. Het is cruciaal om dit document zorgvuldig te lezen en ervoor te zorgen dat u alle voorwaarden begrijpt voordat u akkoord gaat. Na het ondertekenen van de overeenkomst zal de geldschieter het geleende bedrag aan u uitbetalen. Dit kan gebeuren via een bankoverschrijving, cheque of contante betaling, afhankelijk van wat er is afgesproken. Vanaf dat moment begint ook de terugbetalingsperiode, waarin u regelmatige betalingen moet doen volgens de afgesproken termijnen totdat de lening volledig is terugbetaald. Het is belangrijk om deze betalingen op tijd te voldoen om eventuele negatieve gevolgen te voorkomen en uw kredietwaardigheid intact te houden.

De manier waarop u het geleende bedrag ontvangt, hangt af van de geldschieter en de overeengekomen voorwaarden. In de meeste gevallen wordt het geleende bedrag rechtstreeks op uw bankrekening gestort via een elektronische bankoverschrijving. Dit zorgt voor een veilige en gemakkelijke manier om toegang te krijgen tot het geld. Sommige geldschieters bieden ook andere opties, zoals een cheque of contante betaling. Het is belangrijk om de specifieke methoden en procedures te bespreken met uw geldschieter voordat u de lening afsluit, zodat u weet wat u kunt verwachten.

De manier waarop u een lening moet terugbetalen, hangt af van de specifieke voorwaarden die zijn vastgelegd in het leencontract. In de meeste gevallen wordt de terugbetaling gedaan via regelmatige betalingen, meestal maandelijks. Deze betalingen omvatten zowel het geleende bedrag als de rente die verschuldigd is over de looptijd van de lening. Het is belangrijk om op tijd te betalen en ervoor te zorgen dat u voldoet aan de afgesproken betalingsvereisten om eventuele negatieve gevolgen te voorkomen, zoals boetes of een verslechtering van uw kredietwaardigheid. Het is raadzaam om uw financiële situatie goed te beoordelen en ervoor te zorgen dat u zich comfortabel voelt met het terugbetalingsplan voordat u een lening aangaat.

Ja, in de meeste gevallen kunt u vervroegd aflossen op uw lening. Het vervroegd aflossen van een lening betekent dat u het geleende bedrag en eventuele rente eerder terugbetaalt dan de afgesproken einddatum van de lening. Het kan voordelig zijn om vervroegd af te lossen, omdat u mogelijk rentekosten kunt besparen. Het is echter belangrijk om te controleren of er kosten verbonden zijn aan vervroegde aflossing. Sommige geldschieters kunnen een vergoeding in rekening brengen voor het verlies aan rente-inkomsten als gevolg van vervroegde aflossing. Deze kosten kunnen variëren, dus het is essentieel om de voorwaarden van uw specifieke leningcontract te raadplegen voordat u besluit vervroegd af te lossen.

Als u niet op tijd kunt betalen volgens de overeengekomen voorwaarden van uw lening, kunnen er verschillende gevolgen optreden. Ten eerste kan de geldschieter boetes of extra kosten in rekening brengen voor te late betalingen. Dit kan het totaalbedrag dat u uiteindelijk moet terugbetalen verhogen. Bovendien kan het niet nakomen van uw betalingsverplichtingen leiden tot een verslechtering van uw kredietwaardigheid, wat van invloed kan zijn op uw toekomstige kredietmogelijkheden. In ernstige gevallen kan de geldschieter juridische stappen ondernemen om het verschuldigde bedrag terug te vorderen, zoals het inschakelen van incassobureaus of het starten van een gerechtelijke procedure. Het is daarom belangrijk om altijd contact op te nemen met uw geldschieter als u problemen heeft met betalen, zodat u samen naar mogelijke oplossingen kunt zoeken, zoals het treffen van een betalingsregeling.