Een persoonlijke lening over een periode van 10 jaar: alles wat u moet weten

Een persoonlijke lening kan een handige financiële oplossing zijn wanneer u grote aankopen wilt doen, uw huis wilt renoveren of andere belangrijke uitgaven wilt financieren. Een persoonlijke lening over een periode van 10 jaar is een populaire keuze onder veel mensen, omdat het hen de mogelijkheid biedt om hun schuld in een redelijke termijn af te lossen. In dit artikel zullen we dieper ingaan op wat een persoonlijke lening over 10 jaar inhoudt en waar u rekening mee moet houden voordat u deze optie kiest.

Wat is een persoonlijke lening?

Een persoonlijke lening is een type lening waarbij u een vast bedrag leent dat u in termijnen terugbetaalt, inclusief rente, gedurende een vooraf bepaalde periode. Het bedrag dat u kunt lenen en de rente die u betaalt, worden bepaald op basis van uw kredietwaardigheid en financiële situatie.

Voordelen van een persoonlijke lening over 10 jaar

Het kiezen voor een persoonlijke lening over 10 jaar heeft verschillende voordelen. Ten eerste biedt het u de mogelijkheid om uw schuld af te lossen in kleine, maandelijkse termijnen gedurende een langere periode. Dit kan helpen om de maandelijkse lasten beheersbaar te houden en past goed bij mensen met stabiele inkomsten.

Daarnaast biedt een langere looptijd ook de flexibiliteit om grotere bedragen te lenen, omdat de maandelijkse aflossingen lager zijn dan bij kortere looptijden. Dit kan handig zijn als u een grote aankoop wilt doen of een project wilt financieren dat meer kapitaal vereist.

Waar moet u op letten?

Hoewel een persoonlijke lening over 10 jaar aantrekkelijk kan lijken, zijn er enkele belangrijke zaken waar u op moet letten voordat u deze optie kiest. Ten eerste moet u rekening houden met de rente die u betaalt over de gehele looptijd van de lening. Een langere looptijd betekent vaak dat u meer rente betaalt, dus het is belangrijk om de totale kosten van de lening te berekenen voordat u zich verbindt.

Daarnaast moet u ook uw financiële situatie grondig evalueren voordat u een persoonlijke lening over 10 jaar aangaat. Zorg ervoor dat uw maandelijkse inkomsten en uitgaven in evenwicht zijn, zodat u de lening zonder problemen kunt aflossen. Het is ook verstandig om na te denken over eventuele veranderingen in uw financiële situatie gedurende de looptijd van de lening, zoals veranderingen in inkomen of andere grote uitgaven die kunnen optreden.

Conclusie

Een persoonlijke lening over 10 jaar kan een goede keuze zijn voor mensen die behoefte hebben aan langere tijd om hun schuld af te lossen en maandelijkse lasten beheersbaar willen houden. Het biedt flexibiliteit en gemak bij het financieren van grote uitgaven. Echter, het is belangrijk om zorgvuldig te overwegen of deze optie geschikt is voor uw individuele financiële situatie en om de totale kosten van de lening te begrijpen voordat u zich verbindt.

Een persoonlijke lening over 10 jaar kan een belangrijke financiële beslissing zijn. Het is daarom essentieel om verschillende persoonlijke leningen met elkaar te vergelijken voordat u een definitieve keuze maakt. Door dit te doen, kunt u ervoor zorgen dat u de beste deal vindt die past bij uw behoeften en financiële situatie.

Het vergelijken van persoonlijke leningen is eenvoudig en kan u helpen om de rentetarieven, voorwaarden en andere belangrijke aspecten van elke lening te begrijpen. Hier zijn enkele tips om u op weg te helpen bij het vergelijken van persoonlijke leningen:

Door verschillende persoonlijke leningen met elkaar te vergelijken, kunt u een weloverwogen beslissing nemen en de beste deal vinden die past bij uw financiële behoeften. Vergeet niet om realistisch te zijn over uw terugbetalingsmogelijkheden en om alleen te lenen wat u daadwerkelijk nodig heeft.

Het vergelijken van persoonlijke leningen kan u helpen om geld te besparen en ervoor te zorgen dat u een lening kiest die goed aansluit bij uw financiële doelen op lange termijn. Neem de tijd om verschillende opties te onderzoeken en maak een weloverwogen keuze.

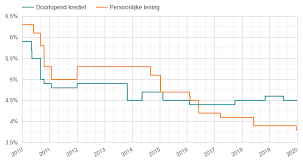

Bij het overwegen van een persoonlijke lening over een periode van 10 jaar is het essentieel om de rentevoet en de voorwaarden zorgvuldig te controleren. Twee belangrijke aspecten waar u op moet letten, zijn of de rentevoet vast of variabel is en wat de voorwaarden zijn als u de lening niet op tijd kunt aflossen.

Ten eerste, een vaste rentevoet biedt stabiliteit en voorspelbaarheid gedurende de hele looptijd van de lening. Dit betekent dat uw maandelijkse aflossingen niet zullen veranderen, ongeacht eventuele schommelingen in de marktrente. Dit kan nuttig zijn als u graag uw budget wilt plannen en geen verrassingen wilt tegenkomen.

Aan de andere kant kan een variabele rentevoet fluctueren gedurende de looptijd van de lening, afhankelijk van marktomstandigheden. Hoewel dit aanvankelijk lagere tarieven kan bieden, brengt het ook meer onzekerheid met zich mee. Het is belangrijk om te begrijpen hoe vaak en hoeveel de rente kan veranderen, evenals het effect ervan op uw maandelijkse aflossingen.

Daarnaast is het ook cruciaal om te weten wat er gebeurt als u niet in staat bent om de lening op tijd af te lossen. Controleer of er boetes of extra kosten zijn die van toepassing kunnen zijn als u achterloopt met betalingen of als u de lening voortijdig wilt aflossen. Deze voorwaarden kunnen variëren tussen kredietverstrekkers en het is belangrijk om ze volledig te begrijpen voordat u zich verbindt aan een lening.

Kortom, bij het overwegen van een persoonlijke lening over 10 jaar is het van cruciaal belang om de rentevoet en de voorwaarden zorgvuldig te controleren. Overweeg of u de voorkeur geeft aan een vaste of variabele rentevoet, afhankelijk van uw behoefte aan stabiliteit of bereidheid om risico’s te nemen. Daarnaast is het essentieel om volledig op de hoogte te zijn van de voorwaarden met betrekking tot eventuele boetes of extra kosten bij niet-tijdige aflossing. Door deze aspecten zorgvuldig te overwegen, kunt u een weloverwogen beslissing nemen en uw financiële toekomst veiligstellen.

Een persoonlijke lening over een periode van 10 jaar kan een handige manier zijn om grote uitgaven te financieren. Het is echter belangrijk om vooraf goed te berekenen hoeveel geld je maandelijks moet terugbetalen, zodat je dit bedrag kunt opnemen in je budgetplanning.

Het eerste wat je moet doen, is de totale lening berekenen. Dit is het bedrag dat je wilt lenen, inclusief eventuele kosten en rente. Vervolgens kun je de looptijd van 10 jaar nemen en de rentevoet van de lening gebruiken om het maandelijkse aflossingsbedrag te bepalen.

Door dit aflossingsbedrag in je budgetplanning op te nemen, kun je ervoor zorgen dat je elke maand voldoende geld hebt om de lening af te betalen. Het is belangrijk om realistisch te zijn bij het opstellen van je budget en rekening te houden met andere vaste uitgaven en financiële verplichtingen.

Door vooraf te berekenen hoeveel geld je maandelijks moet terugbetalen, kun je voorkomen dat je in financiële problemen komt en ervoor zorgen dat de persoonlijke lening binnen jouw financiële mogelijkheden valt. Het helpt ook bij het plannen van andere uitgaven en het beheren van jouw financiën op lange termijn.

Kortom, voordat je een persoonlijke lening over 10 jaar aangaat, is het essentieel om nauwkeurig te berekenen hoeveel geld je maandelijks moet terugbetalen. Op die manier kun je dit bedrag opnemen in je budgetplanning en ervoor zorgen dat je de lening kunt aflossen zonder financiële problemen te veroorzaken. Neem de tijd om jouw financiële situatie grondig te evalueren en maak verstandige beslissingen bij het aangaan van een persoonlijke lening.

Een persoonlijke lening over een periode van 10 jaar kan een slimme financiële zet zijn, maar het is belangrijk om volledig op de hoogte te zijn van alle kosten en vergoedingen voordat u een overeenkomst ondertekent. Het begrijpen van deze aspecten zal u helpen om een weloverwogen beslissing te nemen en onaangename verrassingen in de toekomst te voorkomen.

Bij het afsluiten van een persoonlijke lening zijn er verschillende kosten en vergoedingen waarmee u rekening moet houden. Ten eerste is er de rente, die de prijs is die u betaalt voor het lenen van geld. Het is belangrijk om te begrijpen hoe de rente wordt berekend, of het nu gaat om een vaste rente gedurende de hele looptijd of een variabele rente die kan veranderen.

Daarnaast kunnen er ook administratiekosten of dossierkosten in rekening worden gebracht bij het afsluiten van de lening. Deze kosten kunnen variëren per kredietverstrekker, dus zorg ervoor dat u ze begrijpt voordat u akkoord gaat met de lening. Hetzelfde geldt voor eventuele boetes of kosten bij vervroegde aflossing van de lening. Sommige kredietverstrekkers brengen extra kosten in rekening als u besluit uw lening eerder af te lossen dan gepland.

Om ervoor te zorgen dat u alle kosten en vergoedingen begrijpt, raden we aan om goed naar het leenaanbod te kijken en eventuele vragen aan de kredietverstrekker te stellen voordat u een overeenkomst ondertekent. Neem de tijd om de voorwaarden en bepalingen grondig door te lezen en zorg ervoor dat u zich comfortabel voelt met alle aspecten van de lening.

Het begrijpen van alle kosten en vergoedingen die verbonden zijn aan een persoonlijke lening over 10 jaar is essentieel om financiële gemoedsrust te hebben. Het zal u helpen om realistische verwachtingen te hebben over uw maandelijkse aflossingen en totale kosten, zodat u uw budget beter kunt beheren. Door deze tip in gedachten te houden, kunt u met vertrouwen een weloverwogen beslissing nemen bij het afsluiten van uw persoonlijke lening.

Een persoonlijke lening over een periode van 10 jaar kan een grote financiële verplichting zijn. Daarom is het belangrijk om slimme keuzes te maken en te streven naar de meest gunstige voorwaarden. Een van de belangrijkste aspecten om rekening mee te houden bij het afsluiten van een persoonlijke lening is de rente.

Het kiezen voor een lening met een zo laag mogelijke rente kan aanzienlijke besparingen opleveren over de looptijd van het krediet. Een lagere rente betekent namelijk dat u minder geld hoeft terug te betalen aan de kredietverstrekker. Dit kan resulteren in lagere maandelijkse aflossingen en uiteindelijk in totale kostenbesparingen.

Om een lening met een lage rente te vinden, is het belangrijk om verschillende kredietverstrekkers te vergelijken voordat u een beslissing neemt. Kijk naar hun rentetarieven en vergelijk deze met elkaar. Houd ook rekening met eventuele bijkomende kosten, zoals administratiekosten of kosten voor vervroegde aflossing.

Daarnaast is uw eigen financiële situatie ook van invloed op de rente die u kunt krijgen. Kredietverstrekkers kijken naar factoren zoals uw inkomen, uitgaven, kredietgeschiedenis en kredietwaardigheid bij het bepalen van het rentetarief dat zij aanbieden. Het is daarom belangrijk om uw financiën op orde te hebben en eventuele schulden of betalingsachterstanden te vermijden om de kans op een lagere rente te vergroten.

Door te kiezen voor een persoonlijke lening met een zo laag mogelijke rente, kunt u aanzienlijk geld besparen over de looptijd van het krediet. Het kan de maandelijkse aflossingen verlagen en u helpen om uw financiële doelen op een meer betaalbare manier te bereiken. Neem de tijd om verschillende opties te vergelijken en zorg ervoor dat u goed geïnformeerd bent voordat u zich verbindt aan een lening. Op die manier kunt u de beste keuze maken en uw financiële toekomst veiligstellen.

Een persoonlijke lening over een periode van 10 jaar kan een verstandige keuze zijn, maar het is belangrijk om te onthouden dat uw financiële situatie in de loop der tijd kan veranderen. Als dit gebeurt, is het essentieel om contact op te nemen met uw kredietgever en te informeren naar eventuele mogelijkheden om uw betalingstermijn aan te passen of andere oplossingen te vinden die beter bij u passen.

Het leven zit vol onverwachte wendingen en soms kunnen er gebeurtenissen plaatsvinden die van invloed zijn op uw financiële stabiliteit. Misschien verliest u uw baan, krijgt u te maken met medische kosten of ervaart u andere financiële uitdagingen. In dergelijke gevallen is het belangrijk om open en eerlijk te communiceren met uw kredietgever.

Veel kredietgevers begrijpen dat mensen in moeilijke tijden kunnen belanden en zijn bereid om flexibiliteit te bieden. Ze kunnen opties hebben om uw betalingstermijn aan te passen, bijvoorbeeld door de looptijd van de lening te verlengen of de maandelijkse aflossingen tijdelijk te verlagen. Dit kan helpen om de druk op uw financiën te verminderen totdat u weer op een stabielere positie bent.

Het is echter belangrijk om dit niet als vanzelfsprekend aan te nemen. Neem zelf het initiatief en neem contact op met uw kredietgever zodra u merkt dat er zich wijzigingen voordoen in uw financiële situatie. Leg uw situatie uit en vraag naar mogelijke oplossingen die beter bij u passen. Het is beter om proactief te zijn en te voorkomen dat u in betalingsachterstand raakt, wat negatieve gevolgen kan hebben voor uw kredietwaardigheid.

Onthoud dat open communicatie de sleutel is. Kredietgevers willen vaak meewerken, zolang u hen op de hoogte houdt van uw situatie en bereid bent om samen naar een oplossing te zoeken. Het kan ook nuttig zijn om financieel advies in te winnen bij een professional om u te helpen bij het beheren van uw geld en het nemen van weloverwogen beslissingen.

Kortom, als uw financiële situatie verandert tijdens de looptijd van uw persoonlijke lening over 10 jaar, aarzel dan niet om contact op te nemen met uw kredietgever. Informeer naar mogelijkheden om uw betalingstermijn aan te passen of andere oplossingen te vinden die beter bij u passen. Door open en eerlijk te communiceren, kunt u samenwerken aan een haalbare oplossing die past bij uw gewijzigde omstandigheden.

Een persoonlijke lening over een periode van 10 jaar kan een belangrijke financiële beslissing zijn. Als u twijfelt over welke lening het beste bij u past, is het altijd verstandig om contact op te nemen met een betrouwbare bron voor eerlijk advies.

Het kiezen van de juiste lening is essentieel om ervoor te zorgen dat u de meest geschikte voorwaarden en tarieven krijgt die passen bij uw financiële situatie. Een professionele adviseur kan u helpen bij het begrijpen van de verschillende opties die beschikbaar zijn en hoe deze aansluiten op uw specifieke behoeften.

Door contact op te nemen met eerlijk advies kunt u belangrijke informatie krijgen over de rentetarieven, aflossingsmogelijkheden en andere belangrijke aspecten van een persoonlijke lening over 10 jaar. Ze kunnen ook rekening houden met uw individuele financiële situatie, inclusief uw inkomsten, uitgaven en kredietwaardigheid, om u te helpen bij het nemen van een weloverwogen beslissing.

Het hebben van deskundig advies kan u ook helpen om eventuele zorgen of vragen die u heeft aan te pakken. Het kan verhelderend zijn om inzicht te krijgen in de risico’s en voordelen van verschillende leningsopties, zodat u met vertrouwen kunt handelen.

Kortom, als u twijfelt over welke lening het beste bij u past, neem dan altijd contact op met eerlijk advies. Door hun expertise en ervaring kunnen zij u helpen bij het nemen van een weloverwogen beslissing en ervoor zorgen dat u de juiste keuze maakt voor uw financiële toekomst.