Krediet Berekenen: Een Gids voor Financiële Planning en Slimme Beslissingen

Krediet Berekenen: Een Gids voor Financiële Planning

Het berekenen van krediet is een essentieel onderdeel van het plannen en beheren van uw financiën. Of u nu een lening wilt afsluiten voor een grote aankoop, zoals een huis of auto, of gewoon wilt weten hoeveel u kunt lenen, het kennen van uw kredietwaardigheid en het begrijpen van de berekeningsprocessen is van groot belang. In dit artikel zullen we uitleggen wat kredietberekening inhoudt en hoe u deze kunt gebruiken om uw financiële doelen te bereiken.

Wat is kredietberekening?

Kredietberekening verwijst naar het proces waarbij financiële instellingen en geldschieters bepalen hoeveel geld zij aan u kunnen uitlenen op basis van verschillende factoren, zoals uw inkomen, uitgaven, schuldenlast en kredietgeschiedenis. Door deze factoren te evalueren, kunnen zij uw kredietwaardigheid bepalen en beslissen of u in aanmerking komt voor een lening.

Hoe wordt krediet berekend?

Er zijn verschillende methoden die worden gebruikt om krediet te berekenen. Een veelvoorkomende methode is de Debt-to-Income Ratio (DTI), waarbij uw totale maandelijkse schulden worden vergeleken met uw maandelijks inkomen. Dit geeft geldschieters een idee van hoeveel schuld u al draagt ten opzichte van uw inkomen.

Een andere belangrijke factor bij het berekenen van krediet is uw kredietgeschiedenis. Dit omvat onder andere uw betalingsgeschiedenis, het aantal openstaande leningen en uw kredietlimieten. Geldschieters zullen ook kijken naar uw kredietwaardigheidsscore, zoals de FICO-score, die aangeeft hoe risicovol het is om u een lening te verstrekken.

Hoe kunt u kredietberekening gebruiken?

Het begrijpen van kredietberekening kan u helpen bij het plannen van uw financiële toekomst en het maken van weloverwogen beslissingen. Hier zijn enkele manieren waarop u deze kennis kunt toepassen:

- Leningsmogelijkheden evalueren: Door uw kredietwaardigheid te kennen, kunt u bepalen welke leningen voor u haalbaar zijn en welke niet. Dit helpt u bij het selecteren van de juiste lening met gunstige voorwaarden en rentetarieven.

- Budgettering: Het berekenen van uw krediet helpt u bij het bepalen van een realistisch budget op basis van uw inkomen en schuldenlast. Dit stelt u in staat om verstandige financiële keuzes te maken en overmatige schulden te vermijden.

- Verbetering van uw kredietwaardigheid: Als u merkt dat uw krediet niet optimaal is, kunt u stappen ondernemen om dit te verbeteren. Het betalen van rekeningen op tijd, verlagen van schulden en verstandig gebruik maken van beschikbare kredieten kan helpen om uw score te verhogen en uw kredietwaardigheid te verbeteren.

- Financiële doelen stellen: Door uw krediet te berekenen, kunt u een beter inzicht krijgen in wat u zich kunt veroorloven en hoeveel u kunt sparen voor toekomstige doelen, zoals het kopen van een huis of met pensioen gaan.

Conclusie

Kredietberekening is een waardevol instrument dat u helpt bij het nemen van weloverwogen financiële beslissingen. Door uw kredietwaardigheid te kennen en de berekeningsprocessen te begrijpen, kunt u uw financiën beter beheren en uw doelen realiseren. Neem de tijd om uw krediet te berekenen en raadpleeg indien nodig een financieel adviseur om u te helpen bij het plannen van uw financiële toekomst.

7 Veelgestelde Vragen over Krediet Berekenen in België

- Wat is de rentevoet van een krediet?

- Hoeveel kan ik maximaal lenen?

- Welke documenten heb ik nodig om een krediet aan te vragen?

- Zijn er bijkomende kosten verbonden aan het afsluiten van een lening?

- Wat gebeurt er als ik mijn lening niet op tijd terugbetaal?

- Is er een verschil tussen persoonlijke lening en hypothecaire lening?

- Waar moet ik op letten bij het berekenen van mijn kredietkosten?

Wat is de rentevoet van een krediet?

De rentevoet van een krediet is het percentage dat u betaalt bovenop het geleende bedrag, als vergoeding voor het gebruik van het geld. Het is de kostenfactor die financiële instellingen en geldschieters in rekening brengen voor het verstrekken van een lening.

De rentevoet kan variabel of vast zijn, afhankelijk van het type lening en de voorwaarden die zijn overeengekomen tussen de geldschieter en de kredietnemer. Een variabele rentevoet kan gedurende de looptijd van de lening veranderen op basis van marktomstandigheden, terwijl een vaste rentevoet gedurende de hele looptijd constant blijft.

Het exacte rentepercentage dat u betaalt, hangt af van verschillende factoren, waaronder uw kredietwaardigheid, het geleende bedrag, de looptijd van de lening en het type lening dat u aanvraagt. Over het algemeen geldt dat hoe hoger uw kredietwaardigheid is, hoe lager uw rentepercentage zal zijn.

Het is belangrijk om op te merken dat naast de rentevoet ook andere kosten en vergoedingen kunnen worden berekend bij een krediet, zoals administratiekosten of verzekeringen. Het is daarom altijd verstandig om alle kosten te bekijken en verschillende aanbiedingen te vergelijken voordat u een krediet afsluit.

Het is raadzaam om contact op te nemen met financiële instellingen of geldschieters om specifieke informatie te verkrijgen over rentepercentages voor verschillende soorten leningen en om te begrijpen hoe deze van toepassing zijn op uw persoonlijke situatie.

Hoeveel kan ik maximaal lenen?

Het maximale bedrag dat u kunt lenen, hangt af van verschillende factoren, waaronder uw inkomen, uitgaven, schuldenlast en kredietgeschiedenis. Geldschieters zullen deze factoren evalueren om uw kredietwaardigheid te bepalen en te beslissen hoeveel zij bereid zijn aan u uit te lenen.

Om een idee te krijgen van het maximale leenbedrag dat u kunt verwachten, kunt u een aantal stappen ondernemen:

- Bereken uw Debt-to-Income Ratio (DTI): Dit is de verhouding tussen uw totale maandelijkse schuldenlast en uw maandelijks inkomen. Over het algemeen willen geldschieters zien dat uw DTI lager is dan 40-50%. Hoe lager uw DTI, hoe groter de kans dat u in aanmerking komt voor een hoger leenbedrag.

- Controleer uw kredietgeschiedenis: Een positieve kredietgeschiedenis met een goede betalingsgeschiedenis en weinig openstaande schulden kan uw kansen vergroten om een hoger leenbedrag te verkrijgen. Zorg ervoor dat er geen fouten of onjuistheden in uw kredietrapport staan en neem indien nodig stappen om deze te corrigeren.

- Raadpleeg verschillende geldschieters: Verschillende financiële instellingen hanteren verschillende criteria bij het bepalen van het maximale leenbedrag. Het kan lonend zijn om meerdere geldschieters te raadplegen en offertes aan te vragen om een beter beeld te krijgen van uw mogelijkheden.

Het is belangrijk op te merken dat het maximale leenbedrag dat u kunt verkrijgen niet altijd betekent dat dit ook de verstandigste keuze is. Overweeg altijd uw financiële situatie, uw terugbetalingsmogelijkheden en de totale kosten van de lening voordat u een beslissing neemt. Het is verstandig om binnen uw financiële mogelijkheden te blijven en alleen te lenen wat u daadwerkelijk nodig heeft.

Welke documenten heb ik nodig om een krediet aan te vragen?

Bij het aanvragen van een krediet zijn er bepaalde documenten die u mogelijk moet verstrekken om uw aanvraag te ondersteunen en de geldschieter in staat te stellen uw kredietwaardigheid te beoordelen. Hoewel de exacte vereisten kunnen variëren afhankelijk van de geldschieter en het type lening dat u aanvraagt, zijn hier enkele veelvoorkomende documenten die vaak nodig zijn:

- Identificatiedocumenten: Dit omvat een geldig identiteitsbewijs, zoals een paspoort, identiteitskaart of rijbewijs. Hiermee kan de geldschieter uw identiteit verifiëren.

- Inkomensbewijzen: Om uw inkomen te verifiëren, kan de geldschieter vragen om recente salarisstroken, loonbrieven of inkomensverklaringen. Als u zelfstandig ondernemer bent, kunt u gevraagd worden om belastingaangiften of jaarrekeningen te verstrekken.

- Bankafschriften: Geldschieters willen vaak uw bankafschriften zien om inzicht te krijgen in uw financiële situatie en uitgavenpatroon. Dit kan helpen bij het beoordelen van uw vermogen om de lening terug te betalen.

- Bewijs van werkgelegenheid: Als werknemer kunt u gevraagd worden om een werkgeversverklaring te verstrekken waarin details staan over uw dienstverband, salaris en arbeidsvoorwaarden.

- Schuldbewijzen: Als u andere lopende leningen heeft, kan de geldschieter vragen om bewijs van deze schulden, zoals leningovereenkomsten of betalingsbewijzen.

- Woonbewijs: Om uw adres te verifiëren, kunt u gevraagd worden om recente rekeningen voor nutsvoorzieningen, huurcontracten of hypotheekverklaringen te verstrekken.

Houd er rekening mee dat dit slechts een algemene lijst is en dat de specifieke documentatievereisten kunnen variëren afhankelijk van de geldschieter en het type lening. Het is altijd raadzaam om contact op te nemen met de geldschieter waarbij u een lening wilt aanvragen om precies te weten welke documenten zij nodig hebben.

Zijn er bijkomende kosten verbonden aan het afsluiten van een lening?

Ja, er kunnen bijkomende kosten verbonden zijn aan het afsluiten van een lening. Het is belangrijk om op de hoogte te zijn van deze kosten voordat u een lening afsluit, zodat u een weloverwogen beslissing kunt nemen. Hier zijn enkele veelvoorkomende bijkomende kosten die u kunt tegenkomen:

- Rente: Dit is het bedrag dat u betaalt voor het lenen van geld. De rente kan worden uitgedrukt als een jaarlijks percentage (jaarlijkse rentevoet) en kan variëren afhankelijk van verschillende factoren, zoals uw kredietwaardigheid en het type lening dat u afsluit.

- Administratiekosten: Sommige geldschieters brengen administratiekosten in rekening voor het verwerken van uw leningsaanvraag. Deze kosten kunnen variëren en moeten worden meegenomen bij het berekenen van de totale kosten van de lening.

- Verzekeringen: Afhankelijk van het type lening dat u afsluit, kan het zijn dat u verplicht bent om bepaalde verzekeringen af te sluiten, zoals een overlijdensrisicoverzekering of een verzekering voor arbeidsongeschiktheid. Deze verzekeringen beschermen zowel uzelf als de geldschieter tegen onvoorziene omstandigheden.

- Boete bij vervroegde aflossing: Sommige leningen hebben boetes of vergoedingen als u ervoor kiest om de lening vroegtijdig af te lossen. Dit kan gebeuren wanneer u extra geld heeft en besluit om de lening sneller af te betalen dan oorspronkelijk gepland. Het is belangrijk om deze voorwaarden te kennen voordat u een lening afsluit.

- Notariskosten: Bij het afsluiten van bepaalde soorten leningen, zoals een hypothecaire lening, kunnen er notariskosten zijn die verband houden met de juridische documentatie en registratie van de lening.

Het is raadzaam om altijd de leningsvoorwaarden zorgvuldig door te nemen voordat u akkoord gaat met een lening. Dit stelt u in staat om een volledig overzicht te krijgen van alle kosten en vergoedingen die aan de lening zijn verbonden, zodat u een weloverwogen beslissing kunt nemen en niet voor verrassingen komt te staan.

Wat gebeurt er als ik mijn lening niet op tijd terugbetaal?

Als u uw lening niet op tijd terugbetaalt, kunnen er verschillende gevolgen zijn. Het is belangrijk om te begrijpen dat dit afhangt van de specifieke voorwaarden van uw leningsovereenkomst en de geldschieter waarmee u zaken doet. Hier zijn enkele mogelijke gevolgen:

- Boetes en rente: Als u de afgesproken betalingsdatum mist, kan de geldschieter boetes en rente in rekening brengen. Deze extra kosten kunnen uw totale schuld verhogen en het moeilijker maken om de lening af te lossen.

- Negatieve invloed op uw kredietgeschiedenis: Niet-betaling van uw lening kan leiden tot een negatieve vermelding op uw kredietrapport. Dit kan uw kredietwaardigheid beïnvloeden en het moeilijker maken om in de toekomst leningen of andere financiële producten te verkrijgen.

- Incassomaatregelen: Als u herhaaldelijk niet aan uw betalingsverplichtingen voldoet, kan de geldschieter besluiten incassomaatregelen te nemen om het verschuldigde bedrag terug te vorderen. Dit kan onder meer inhouden dat zij een incassobureau inschakelen of juridische stappen ondernemen om het openstaande saldo te innen.

- Verlies van onderpand: Als u een lening heeft afgesloten met onderpand, zoals een auto of huis, kan het niet nakomen van uw betalingsverplichtingen resulteren in het verlies van het onderpand. De geldschieter kan besluiten het onderpand te verkopen om het openstaande saldo te dekken.

Het is belangrijk om altijd de voorwaarden van uw leningsovereenkomst zorgvuldig door te lezen en ervoor te zorgen dat u zich bewust bent van uw betalingsverplichtingen. Als u problemen ondervindt bij het terugbetalen van uw lening, is het raadzaam om zo snel mogelijk contact op te nemen met uw geldschieter om mogelijke oplossingen te bespreken, zoals een herstructurering van de lening of betalingsregelingen. Op die manier kunt u proactief werken aan het vinden van een oplossing en verdere negatieve gevolgen voorkomen.

Is er een verschil tussen persoonlijke lening en hypothecaire lening?

Ja, er is een verschil tussen een persoonlijke lening en een hypothecaire lening. Hier zijn de belangrijkste verschillen:

- Doel van de lening: Een persoonlijke lening wordt meestal gebruikt voor algemene doeleinden, zoals het financieren van huishoudelijke uitgaven, het afbetalen van schulden of het bekostigen van een vakantie. Aan de andere kant wordt een hypothecaire lening specifiek gebruikt voor de aankoop of financiering van onroerend goed, zoals een huis of appartement.

- Onderpand: Bij een persoonlijke lening is er over het algemeen geen onderpand vereist. Het is een ongedekte lening waarbij uw kredietwaardigheid en inkomen bepalende factoren zijn voor goedkeuring en rentetarieven. Bij een hypothecaire lening daarentegen dient het onroerend goed dat u wilt kopen als onderpand voor de lening. Dit betekent dat als u de betalingen niet nakomt, de geldschieter het recht heeft om het onroerend goed in beslag te nemen.

- Bedrag en looptijd: Persoonlijke leningen hebben meestal lagere bedragen en kortere looptijden in vergelijking met hypothecaire leningen. Persoonlijke leningen kunnen variëren van enkele duizenden euro’s tot tienduizenden euro’s, terwijl hypothecaire leningen vaak veel hogere bedragen omvatten die over meerdere decennia worden terugbetaald.

- Rentetarieven: Over het algemeen hebben hypothecaire leningen lagere rentetarieven dan persoonlijke leningen, omdat hypothecaire leningen als minder risicovol worden beschouwd vanwege het onderpand. Persoonlijke leningen hebben vaak hogere rentetarieven omdat ze ongedekt zijn en dus meer risico met zich meebrengen voor de geldschieter.

- Belastingvoordelen: In sommige landen kunnen hypothecaire leningen in aanmerking komen voor belastingvoordelen, zoals hypotheekrenteaftrek. Dit kan helpen om de totale kosten van de lening te verlagen. Bij persoonlijke leningen zijn er doorgaans geen specifieke belastingvoordelen.

Het is belangrijk om deze verschillen in overweging te nemen bij het kiezen tussen een persoonlijke lening en een hypothecaire lening, zodat u de juiste financieringsvorm kunt kiezen die past bij uw behoeften en financiële situatie. Het is altijd raadzaam om advies in te winnen bij een financieel adviseur voordat u een grote financiële beslissing neemt.

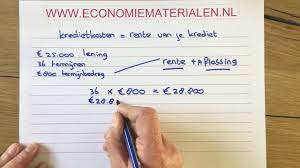

Waar moet ik op letten bij het berekenen van mijn kredietkosten?

Bij het berekenen van uw kredietkosten zijn er verschillende belangrijke factoren waar u op moet letten. Hier zijn enkele punten om in gedachten te houden:

- Rentevoet: De rentevoet is een van de belangrijkste kostencomponenten van een lening. Let op de rentevoet die wordt aangeboden en vergelijk deze met andere leningsopties. Een lagere rentevoet betekent over het algemeen lagere kredietkosten.

- Looptijd: De looptijd van de lening heeft invloed op de totale kosten. Hoe langer de looptijd, hoe meer rente u betaalt over de hele periode. Overweeg dus zorgvuldig hoe lang u wilt dat uw lening loopt en begrijp hoe dit van invloed is op de totale kosten.

- Extra kosten: Naast de rente kunnen er ook andere kosten verbonden zijn aan een lening, zoals administratiekosten, verzekeringskosten of boeteclausules bij vervroegde aflossing. Zorg ervoor dat u alle mogelijke extra kosten begrijpt voordat u een lening afsluit.

- Maandelijkse aflossingen: Bereken wat uw maandelijkse aflossingen zullen zijn en kijk of deze binnen uw budget passen. Het niet kunnen voldoen aan de maandelijkse betalingen kan leiden tot financiële problemen en extra kosten, zoals boetes of verhoogde rentetarieven.

- Vergelijk verschillende aanbieders: Neem de tijd om verschillende kredietverstrekkers te vergelijken voordat u een beslissing neemt. Kijk naar de rentetarieven, voorwaarden en andere kosten die zij aanbieden. Dit helpt u om de beste deal te vinden die past bij uw financiële behoeften.

- Totale kosten: Bereken de totale kosten van de lening over de gehele looptijd. Dit omvat zowel de rente als eventuele extra kosten. Door dit te doen, krijgt u een duidelijk beeld van wat u in totaal zult betalen en kunt u beter beoordelen of het krediet voor u betaalbaar is.

Het is altijd verstandig om advies in te winnen bij een financieel adviseur voordat u een lening afsluit. Zij kunnen u helpen bij het berekenen van uw kredietkosten en ervoor zorgen dat u weloverwogen beslissingen neemt die passen bij uw financiële situatie en doelen.

Tags:

berekeningsprocessen,

betalingsgeschiedenis,

budgettering,

debt-to-income ratio dti,

fico-score,

financiële doelen stellen,

financiële planning,

gids,

inkomen,

krediet berekenen,

kredietgeschiedenis,

kredietlimieten,

kredietwaardigheid,

kredietwaardigheidsscore,

lening,

leningsmogelijkheden evalueren,

maandelijks inkomen,

maandelijkse schulden,

openstaande leningen,

rentevoet van een k,

schuldenlast,

uitgaven,

verbetering van kredietwaardigheid