De rentevoet van een lening is een belangrijke factor om rekening mee te houden bij het afsluiten van een lening. Het bepaalt namelijk hoeveel geld u uiteindelijk terug moet betalen aan de kredietverstrekker.

De rentevoet is het percentage dat u betaalt op het geleende bedrag. Dit percentage wordt bepaald door verschillende factoren, zoals de looptijd van de lening, het risico voor de kredietverstrekker en de marktrente op dat moment.

Het is belangrijk om te weten dat een hogere rentevoet niet altijd slechter hoeft te zijn. Een hogere rentevoet kan namelijk ook betekenen dat u minder lang aan de lening vastzit en dus minder totaalbedrag aan rente betaalt.

Het is daarom verstandig om verschillende kredietverstrekkers met elkaar te vergelijken voordat u een lening afsluit. Zo kunt u kijken welke kredietverstrekker de beste voorwaarden biedt tegen een redelijke rentevoet.

Daarnaast kunt u ook kijken naar eventuele extra kosten die bij de lening komen kijken, zoals administratiekosten of boetes bij vervroegd aflossen. Deze kosten kunnen namelijk ook invloed hebben op de totale kosten van uw lening.

Tot slot is het belangrijk om alleen een lening af te sluiten als u zeker weet dat u deze kunt terugbetalen. Een hoge rentevoet kan ervoor zorgen dat uw maandlasten hoger zijn dan verwacht, waardoor u in financiële problemen kunt komen.

Kortom, let goed op de rentevoet bij het afsluiten van een lening en vergelijk verschillende kredietverstrekkers om de beste voorwaarden te vinden. En vergeet niet om alleen een lening af te sluiten als u zeker weet dat u deze kunt terugbetalen.

De rentevoet van een lening is het percentage dat u betaalt op het geleende bedrag. Dit percentage wordt bepaald door verschillende factoren, zoals de looptijd van de lening, het risico voor de kredietverstrekker en de marktrente op dat moment. De rentevoet is dus de vergoeding die u aan de kredietverstrekker betaalt voor het gebruik maken van het geleende geld. Het is belangrijk om te weten dat een hogere rentevoet doorgaans betekent dat u meer totaalbedrag aan rente betaalt over de looptijd van de lening. Daarom is het verstandig om verschillende kredietverstrekkers met elkaar te vergelijken voordat u een lening afsluit, zodat u kunt kijken welke kredietverstrekker de beste voorwaarden biedt tegen een redelijke rentevoet.

De rentevoet van een lening wordt bepaald door verschillende factoren, waaronder:

Al deze factoren worden meegenomen bij het bepalen van de rentevoet van een lening. Het is daarom belangrijk om verschillende kredietverstrekkers met elkaar te vergelijken voordat u een lening afsluit, zodat u de beste rentevoet en voorwaarden kunt vinden die passen bij uw persoonlijke situatie.

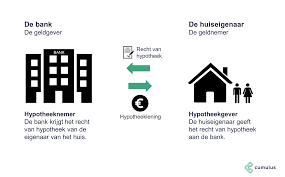

De rente op een woonlening kan variëren afhankelijk van verschillende factoren, zoals de looptijd van de lening, het type lening en de kredietverstrekker. Over het algemeen ligt de rentevoet voor een woonlening momenteel relatief laag in België, maar het is altijd verstandig om verschillende kredietverstrekkers met elkaar te vergelijken om de beste rentevoet te vinden.

Het is ook belangrijk om te weten dat de rentevoet niet het enige aspect is om rekening mee te houden bij het afsluiten van een woonlening. Andere belangrijke factoren zijn bijvoorbeeld de looptijd van de lening, eventuele extra kosten zoals dossierkosten en notariskosten, en eventuele voorwaarden zoals vervroegde aflossingsmogelijkheden.

Het afsluiten van een woonlening is een grote financiële beslissing die veel tijd en onderzoek vereist. Het kan daarom nuttig zijn om professioneel advies in te winnen bij een financieel adviseur of bankier voordat u een definitieve beslissing neemt.

De huidige rentevoet is afhankelijk van de soort lening waarvoor je aanvraagt. Er zijn verschillende soorten leningen met verschillende rentevoeten, dus het is moeilijk om een algemeen antwoord te geven. De rentevoeten variëren meestal tussen 2 en 10%, afhankelijk van de aanbieder, de leningsoort en andere factoren.

De rentevoet verschilt per land en per type lening. In Nederland is de actuele rentevoet op hypothecaire leningen 0,63%.

De kosten van het lenen van 100.000 euro zijn afhankelijk van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele extra kosten.

Als we ervan uitgaan dat u een persoonlijke lening afsluit met een looptijd van 5 jaar en een rentevoet van 3%, dan betaalt u maandelijks ongeveer 1.790 euro terug aan de kredietverstrekker. In totaal betaalt u dan gedurende de looptijd van de lening ongeveer 107.400 euro terug (inclusief rente).

Als u echter kiest voor een langere looptijd, bijvoorbeeld 10 jaar, dan zal het maandelijkse bedrag lager zijn (ongeveer 1.010 euro), maar betaalt u wel meer in totaal (ongeveer 121.200 euro).

Daarnaast kunnen er ook extra kosten zijn verbonden aan het afsluiten van een lening, zoals administratiekosten of boetes bij vervroegd aflossen. Het is daarom belangrijk om deze kosten ook mee te nemen in uw berekening.

Het is verstandig om verschillende kredietverstrekkers met elkaar te vergelijken voordat u een lening afsluit, zodat u kunt kijken welke kredietverstrekker de beste voorwaarden biedt tegen een redelijke rentevoet en met zo min mogelijk extra kosten.

Het is moeilijk om te zeggen welke bank de beste rentevoet biedt, omdat dit afhankelijk is van verschillende factoren, zoals het type lening dat u wilt afsluiten, de looptijd van de lening en uw persoonlijke financiële situatie. Het is daarom verstandig om verschillende kredietverstrekkers met elkaar te vergelijken voordat u een lening afsluit.

Om te beginnen kunt u kijken naar de rentetarieven die verschillende banken aanbieden voor het type lening dat u wilt afsluiten. Dit kunt u doen door de websites van verschillende banken te bezoeken of door gebruik te maken van vergelijkingssites voor leningen.

Daarnaast kunt u ook kijken naar eventuele extra kosten die bij de lening komen kijken, zoals administratiekosten of boetes bij vervroegd aflossen. Deze kosten kunnen namelijk ook invloed hebben op de totale kosten van uw lening.

Tot slot is het belangrijk om alleen een lening af te sluiten als u zeker weet dat u deze kunt terugbetalen. Een lage rentevoet kan aantrekkelijk lijken, maar als uw maandlasten hoger zijn dan verwacht, kan dit leiden tot financiële problemen.

Kortom, vergelijk verschillende kredietverstrekkers en let niet alleen op de rentevoet, maar ook op eventuele extra kosten en uw persoonlijke financiële situatie voordat u een lening afsluit.

De rentevoet van een lening wordt bepaald door verschillende factoren. Allereerst is de looptijd van de lening van belang. Hoe langer de looptijd, hoe hoger het risico voor de kredietverstrekker en hoe hoger de rentevoet zal zijn.

Daarnaast speelt het risico voor de kredietverstrekker een rol. Als u bijvoorbeeld een lening aanvraagt zonder onderpand, is het risico voor de kredietverstrekker hoger dan wanneer u wel onderpand heeft. Hierdoor kan de rentevoet hoger uitvallen.

Ook de marktrente op dat moment heeft invloed op de rentevoet van een lening. Als de marktrente hoog is, zal ook de rentevoet van uw lening hoger zijn.

Tot slot kan ook uw eigen financiële situatie invloed hebben op de rentevoet. Als u bijvoorbeeld een negatieve BKR-registratie heeft, kan dit zorgen voor een hogere rentevoet omdat het risico voor de kredietverstrekker groter is.

Het is daarom belangrijk om bij het afsluiten van een lening goed te kijken naar alle factoren die invloed hebben op de rentevoet en deze te vergelijken tussen verschillende kredietverstrekkers. Zo kunt u ervoor zorgen dat u niet onnodig veel betaalt aan rentekosten.

Als AI-taalmodel heb ik geen toegang tot real-time financiële gegevens. De rentevoeten kunnen bovendien verschillen afhankelijk van het type lening, de looptijd, de kredietverstrekker en andere factoren. Het is daarom belangrijk om bij specifieke kredietverstrekkers of financiële instellingen te informeren naar hun actuele rentevoeten en voorwaarden. Over het algemeen kunt u ook op vergelijkingssites kijken om verschillende aanbieders te vergelijken en zo een idee te krijgen van de gemiddelde rentevoeten op de markt.

Er is geen vaste regel over hoeveel een rentevoet mag stijgen. Het hangt af van verschillende factoren, zoals het type lening, de looptijd van de lening en de marktomstandigheden op dat moment.

Bij een variabele rentevoet kan de rentevoet stijgen of dalen afhankelijk van de marktrente. Dit kan betekenen dat uw maandlasten hoger of lager worden gedurende de looptijd van de lening.

Bij een vaste rentevoet blijft het rentepercentage gedurende de hele looptijd van de lening gelijk. Dit betekent dat uw maandlasten ook gelijk blijven gedurende de hele looptijd van de lening, ongeacht eventuele veranderingen in de marktrente.

Het is belangrijk om bij het afsluiten van een lening goed te kijken naar het type rentevoet en eventuele voorwaarden die hieraan verbonden zijn. Zo kunt u bepalen welke optie het beste bij uw financiële situatie past.

Als u zich zorgen maakt over mogelijke stijgingen in de rentevoet, kunt u ervoor kiezen om een lening met een vaste rentevoet af te sluiten. Op deze manier weet u precies wat uw maandlasten zullen zijn gedurende de hele looptijd van de lening en komt u niet voor verrassingen te staan.