Wanneer u op zoek bent naar een persoonlijke lening, is het belangrijk om goed op de hoogte te zijn van de tarieven die hiermee gepaard gaan. Het begrijpen van de tarieven en kosten die verbonden zijn aan een persoonlijke lening is essentieel om een weloverwogen beslissing te kunnen nemen en ervoor te zorgen dat u niet voor verrassingen komt te staan.

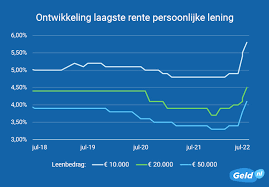

De tarieven van een persoonlijke lening kunnen variëren, afhankelijk van verschillende factoren. Een van de belangrijkste factoren is het bedrag dat u wilt lenen. Over het algemeen geldt dat hoe hoger het leenbedrag, hoe lager het rentetarief kan zijn. Dit komt doordat kredietverstrekkers vaak lagere rentetarieven hanteren voor grotere leningen.

Een andere factor die invloed kan hebben op de tarieven is uw kredietgeschiedenis. Kredietverstrekkers maken gebruik van uw kredietgeschiedenis om te bepalen hoe risicovol het is om u een lening te verstrekken. Als u een goede kredietgeschiedenis heeft met een positieve betalingsgeschiedenis, kunt u in aanmerking komen voor lagere rentetarieven. Aan de andere kant, als uw kredietgeschiedenis minder positief is, kan dit resulteren in hogere rentetarieven.

Het is ook belangrijk om rekening te houden met eventuele extra kosten en vergoedingen bij het afsluiten van een persoonlijke lening. Sommige kredietverstrekkers kunnen administratiekosten, afsluitkosten of andere kosten in rekening brengen. Het is verstandig om deze kosten mee te nemen in uw berekeningen bij het bepalen van de totale kosten van de lening.

Om de tarieven van persoonlijke leningen te vergelijken en de beste optie voor uw situatie te vinden, is het aan te raden om verschillende kredietverstrekkers te raadplegen en offertes op te vragen. Door verschillende aanbieders met elkaar te vergelijken, kunt u een goed beeld krijgen van de tarieven en voorwaarden die zij hanteren.

Let bij het vergelijken van tarieven niet alleen op het rentetarief, maar ook op andere belangrijke aspecten zoals flexibiliteit in aflossingstermijnen en eventuele boeteclausules bij vervroegde aflossing. Het is belangrijk om een lening te kiezen die past bij uw financiële situatie en behoeften.

Al met al is het begrijpen van de tarieven van persoonlijke leningen cruciaal voor het nemen van een weloverwogen beslissing. Door verschillende aanbieders te vergelijken en rekening te houden met uw eigen financiële situatie, kunt u de beste persoonlijke lening vinden die past bij uw behoeften tegen gunstige tarieven.

Het rentetarief voor een persoonlijke lening kan variëren en is afhankelijk van verschillende factoren. Enkele van deze factoren zijn:

Het exacte rentetarief voor een persoonlijke lening wordt meestal bepaald door de kredietverstrekker op basis van deze factoren en hun eigen beleid. Het is daarom verstandig om verschillende aanbieders te raadplegen en offertes op te vragen om een idee te krijgen van de rentetarieven die zij hanteren. Zo kunt u de beste optie vinden die past bij uw financiële situatie en behoeften.

Ja, er kunnen extra kosten verbonden zijn aan een persoonlijke lening naast de rente die u betaalt. Hier zijn enkele veelvoorkomende extra kosten die u kunt tegenkomen:

Het is belangrijk om deze extra kosten in overweging te nemen bij het vergelijken van persoonlijke leningen en bij het bepalen van de totale kosten van de lening. Let op dat niet alle kredietverstrekkers dezelfde kostenstructuur hanteren, dus zorg ervoor dat u de voorwaarden en kosten van elke leningaanbieder grondig doorneemt voordat u een beslissing neemt.

Ja, het is mogelijk om de rentevoet van uw persoonlijke lening te verlagen. Hier zijn enkele stappen die u kunt overwegen:

Het is belangrijk op te merken dat het verlagen van de rentevoet niet altijd gegarandeerd is en afhankelijk kan zijn van verschillende factoren. Het is raadzaam om advies in te winnen bij een financieel adviseur voordat u wijzigingen aanbrengt in uw leningsovereenkomst.

De hoogte van de maandelijkse aflossingen bij een lening wordt bepaald door verschillende factoren. De belangrijkste factoren die van invloed zijn op de hoogte van de aflossingen zijn:

Het is belangrijk om al deze factoren in overweging te nemen bij het bepalen van de hoogte van uw maandelijkse aflossingen. Het is raadzaam om een leningcalculator te gebruiken of contact op te nemen met de kredietverstrekker om een duidelijk beeld te krijgen van de verwachte aflossingen voordat u een lening afsluit. Op die manier kunt u ervoor zorgen dat de maandelijkse aflossingen passen binnen uw budget en financiële mogelijkheden.

Het is belangrijk om te weten dat de boeteclausules bij vervroegde aflossing van een persoonlijke lening kunnen variëren, afhankelijk van de kredietverstrekker en het specifieke leencontract. Sommige kredietverstrekkers hanteren inderdaad boeteclausules als u uw lening vroegtijdig wilt aflossen, terwijl andere dat niet doen.

De boeteclausules kunnen verschillende vormen aannemen. Sommige kredietverstrekkers kunnen bijvoorbeeld een percentage van het openstaande saldo in rekening brengen als boete voor vervroegde aflossing. Anderen kunnen een vast bedrag of een combinatie van beide gebruiken. Het is belangrijk om de voorwaarden van uw specifieke leencontract zorgvuldig door te nemen om te begrijpen welke boetes er mogelijk zijn.

Als u van plan bent om uw persoonlijke lening vroegtijdig af te lossen, is het raadzaam om contact op te nemen met uw kredietverstrekker en hen te vragen naar de boeteclausules die zij hanteren. Op deze manier kunt u zich bewust zijn van eventuele kosten die gepaard gaan met vervroegde aflossing en kunt u een weloverwogen beslissing nemen.

Het is ook belangrijk om te vermelden dat sommige landen wetten hebben die bescherming bieden aan consumenten tegen hoge boetes bij vervroegde aflossing. Het kan nuttig zijn om na te gaan of er dergelijke wettelijke bepalingen bestaan in uw specifieke land en of deze van toepassing zijn op persoonlijke leningen.

Kortom, boeteclausules bij vervroegde aflossing van een persoonlijke lening kunnen variëren. Het is verstandig om de voorwaarden van uw specifieke leencontract te raadplegen en contact op te nemen met uw kredietverstrekker om duidelijkheid te krijgen over eventuele boetes die van toepassing zijn.