Een aflossingstabel lening: Wat u moet weten

Als u overweegt om een lening af te sluiten, is het belangrijk om een goed begrip te hebben van de financiële verplichtingen die daarmee gepaard gaan. Een van de belangrijkste hulpmiddelen die u hierbij kunnen helpen, is een aflossingstabel lening. In dit artikel zullen we uitleggen wat een aflossingstabel is en waarom het zo waardevol kan zijn bij het beheren van uw lening.

Wat is een aflossingstabel?

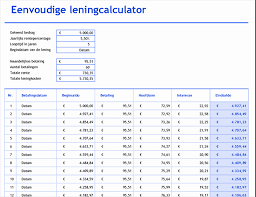

Een aflossingstabel, ook wel bekend als een amortisatieschema, is een overzicht dat inzicht geeft in de maandelijkse betalingen en de verdeling van de betalingen tussen rente en kapitaal gedurende de looptijd van uw lening. Het toont hoeveel u elke maand moet betalen, hoeveel daarvan naar rente gaat en hoeveel naar het terugbetalen van het geleende bedrag.

Waarom is een aflossingstabel belangrijk?

Hoe leest u een aflossingstabel?

Een typische aflossingstabel bevat informatie zoals de maandelijkse betaling, het openstaande saldo, de rente en het bedrag dat wordt toegepast op het kapitaal. Door deze gegevens te analyseren, kunt u zien hoe uw maandelijkse betalingen zich in de loop der tijd ontwikkelen en hoeveel rente u betaalt.

Het is belangrijk op te merken dat een aflossingstabel gebaseerd is op een vastgesteld rentepercentage en een vastgestelde looptijd. Als deze factoren veranderen, kan dit invloed hebben op uw maandelijkse betalingen en het totale bedrag dat u terugbetaalt.

Conclusie

Een aflossingstabel is een waardevol instrument dat inzicht biedt in uw leningsverplichtingen en helpt bij het plannen van uw financiële toekomst. Door het begrijpen van de informatie in een aflossingstabel kunt u weloverwogen beslissingen nemen bij het aangaan van een lening. Vergeet niet om altijd goed onderzoek te doen en advies in te winnen voordat u een lening afsluit, zodat u de beste keuze maakt die past bij uw individuele omstandigheden.

Een handige tip bij het beheren van uw lening: Maak een aflossingstabel

Het afsluiten van een lening kan een belangrijke stap zijn om uw financiële doelen te bereiken. Of het nu gaat om het kopen van een huis, het financieren van een studie, of het consolideren van schulden, het is essentieel om de financiële verplichtingen die gepaard gaan met uw lening goed te begrijpen. Een handige tool die u hierbij kan helpen is het maken van een aflossingstabel.

Wat is een aflossingstabel?

Een aflossingstabel is een overzicht dat alle belangrijke informatie over uw lening bevat. Het omvat details zoals het geleende bedrag, de rentevoet en de looptijd van de lening. Met behulp van deze gegevens kunt u berekenen wat uw maandelijkse betaling zal zijn en hoeveel rente u over de hele looptijd zult betalen.

Waarom is een aflossingstabel nuttig?

Het maken van een aflossingstabel biedt verschillende voordelen:

Hoe maakt u een aflossingstabel?

Het maken van een aflossingstabel kan eenvoudig zijn met behulp van online tools of spreadsheetprogramma’s zoals Excel. U voert gewoon de benodigde informatie in, zoals het leenbedrag, de rentevoet en de looptijd van de lening, en het programma berekent automatisch uw maandelijkse betaling en andere relevante gegevens.

Conclusie

Het maken van een aflossingstabel is een waardevolle stap bij het beheren van uw lening. Het biedt inzicht in uw financiële verplichtingen, helpt bij het vergelijken van verschillende scenario’s en maakt u bewust van de totale kosten. Door deze tool te gebruiken, kunt u beter geïnformeerd beslissingen nemen en uw lening op een verantwoorde manier beheren.

Een duidelijke aflossingstabel: Houd het overzichtelijk

Bij het beheren van uw lening is het essentieel om een duidelijk en overzichtelijk aflossingstabel te hebben. Het is belangrijk dat de tabel alleen de noodzakelijke gegevens bevat en dat onnodige details worden vermeden. In dit artikel zullen we uitleggen waarom een eenvoudige en relevante aflossingstabel zo waardevol kan zijn.

Waarom is een duidelijke aflossingstabel belangrijk?

Hoe maakt u een duidelijke aflossingstabel?

– Houd het beknopt: Vermijd overmatige details en complexe berekeningen. Beperk de tabel tot de essentiële gegevens, zoals de maandelijkse betaling, het openstaande saldo, de rente en het bedrag dat wordt toegepast op het kapitaal.

– Gebruik eenvoudige taal: Zorg ervoor dat de terminologie en taalgebruik in de tabel gemakkelijk te begrijpen zijn voor iedereen die ermee werkt. Vermijd jargon of ingewikkelde financiële termen.

– Maak het visueel aantrekkelijk: Presenteer de gegevens in een overzichtelijke en visueel aantrekkelijke vorm. Gebruik bijvoorbeeld kolommen en kleuren om verschillende elementen te onderscheiden.

Conclusie

Een duidelijke aflossingstabel is een waardevol hulpmiddel bij het beheren van uw lening. Door alleen relevante informatie op te nemen en onnodige details te vermijden, kunt u gemakkelijk inzicht krijgen in uw financiële verplichtingen. Neem de tijd om een overzichtelijke aflossingstabel te maken of vraag uw geldschieter om een duidelijke versie te verstrekken. Op die manier kunt u uw lening effectief beheren en uw financiële doelen bereiken.

Een belangrijke tip bij het gebruik van een aflossingstabel lening is om ervoor te zorgen dat de rente correct is ingevuld. De rente is namelijk een cruciale factor bij het bepalen van de totale kosten van uw lening en hoeveel rente u gedurende de looptijd betaalt.

Wanneer u een lening afsluit, wordt er een rentepercentage overeengekomen. Dit percentage moet nauwkeurig worden vermeld in de aflossingstabel, zodat u een duidelijk beeld heeft van hoeveel rente er wordt betaald.

Door de rente correct in te vullen, kunt u verschillende aspecten begrijpen:

Het controleren van de rente op uw aflossingstabel is dus essentieel om een nauwkeurig beeld te krijgen van de kosten en verplichtingen van uw lening. Als u twijfels heeft over de rente die is vermeld, aarzel dan niet om contact op te nemen met uw kredietverstrekker om eventuele onduidelijkheden op te helderen.

Onthoud altijd dat het verstandig is om goed geïnformeerd te zijn voordat u een lening afsluit. Neem de tijd om uw aflossingstabel zorgvuldig te analyseren en eventuele discrepanties in de rente direct aan te pakken. Op deze manier kunt u met vertrouwen financiële beslissingen nemen en uw lening op een verantwoorde manier beheren.

Belangrijke tip: Controleer of er extra kosten worden toegevoegd aan uw lening

Bij het afsluiten van een lening is het van cruciaal belang om niet alleen naar de rente en de looptijd te kijken, maar ook naar eventuele extra kosten die aan de lening kunnen worden toegevoegd. Deze kosten kunnen bestaan uit boetes of vergoedingen voor betaling na verloop van tijd en kunnen aanzienlijke invloed hebben op hoeveel geld u maandelijks terugbetaalt.

Het is essentieel om de kleine lettertjes te lezen en volledig op de hoogte te zijn van alle voorwaarden en kosten die aan uw lening zijn gekoppeld. Sommige kredietverstrekkers kunnen bijvoorbeeld boetes opleggen als u uw maandelijkse betalingen niet op tijd doet of als u de lening voortijdig wilt aflossen. Deze boetes kunnen variëren en kunnen aanzienlijke bedragen toevoegen aan het totale bedrag dat u moet terugbetalen.

Daarnaast kunnen sommige kredietverstrekkers vergoedingen in rekening brengen voor betaling na verloop van tijd. Dit betekent dat als u ervoor kiest om uw lening over een langere periode af te lossen dan oorspronkelijk overeengekomen, u extra kosten kunt verwachten. Het is belangrijk om deze vergoedingen in overweging te nemen bij het bepalen van uw terugbetalingsplan.

Door goed op de hoogte te zijn van dergelijke extra kosten, kunt u een realistisch beeld krijgen van hoeveel geld u maandelijks moet terugbetalen en kunt u uw budget beter plannen. Het helpt u ook om de totale kosten van de lening nauwkeurig te berekenen en te vergelijken met andere leningsopties die mogelijk beschikbaar zijn.

Onthoud dat het altijd verstandig is om verschillende leningsopties te vergelijken voordat u een definitieve beslissing neemt. Let niet alleen op de rentevoet, maar ook op eventuele extra kosten die aan de lening zijn verbonden. Door deze zorgvuldige afwegingen te maken, kunt u ervoor zorgen dat u een lening afsluit die past bij uw financiële situatie en behoeften, zonder onverwachte verrassingen in de toekomst.

Een belangrijke tip bij het gebruik van een aflossingstabel lening is om realistisch te zijn over het bedrag dat u elke maand kunt afbetalen. Het is essentieel om ervoor te zorgen dat u binnen de termijn van de lening blijft en tegelijkertijd andere financiële verplichtingen kunt nakomen.

Het bepalen van het bedrag dat u maandelijks kunt afbetalen, is een cruciale stap bij het plannen van uw financiële situatie. Het is verleidelijk om een lening aan te gaan met een hoger bedrag dan u zich eigenlijk kunt veroorloven, in de hoop dat u het wel zult redden. Maar dit kan leiden tot stress en financiële problemen op de lange termijn.

Om te bepalen hoeveel geld u elke maand kunt afbetalen, moet u een grondige analyse maken van uw inkomsten en uitgaven. Maak een overzicht van al uw vaste lasten, zoals huur of hypotheekbetalingen, nutsvoorzieningen, verzekeringen en andere rekeningen die regelmatig moeten worden betaald. Houd ook rekening met variabele kosten zoals boodschappen, transportkosten en vrijetijdsuitgaven.

Nadat u al uw uitgaven heeft opgeteld, trekt u dit bedrag af van uw maandelijks inkomen. Het resterende bedrag geeft aan hoeveel geld u beschikbaar heeft voor de afbetaling van uw lening.

Het is belangrijk om realistisch te zijn bij het bepalen van dit bedrag. Houd rekening met onvoorziene omstandigheden of onverwachte uitgaven die zich kunnen voordoen. Het is altijd verstandig om een buffer in te bouwen, zodat u niet in de problemen komt als er zich onverwachte kosten voordoen.

Door een realistisch bedrag te bepalen dat u elke maand kunt afbetalen, zorgt u ervoor dat u binnen de termijn van de lening blijft en ook andere financiële verplichtingen kunt nakomen. Dit geeft u gemoedsrust en helpt bij het behouden van een gezonde financiële situatie op de lange termijn.

Een slimme tip voor het beheren van jouw lening: Betaal altijd meer dan wat in jouw aflossingstabel staat

Als je een lening hebt afgesloten, wil je er natuurlijk zo snel mogelijk vanaf zijn en zo min mogelijk rentekosten betalen. Een handige tip om dit te bereiken, is door altijd meer te betalen dan wat er in jouw aflossingstabel staat vermeld. Hierdoor voorkom je extra rentekosten en kun je het bedrag van jouw schuld verminderen voordat de looptijd van jouw lening is afgelopen.

Waarom is deze tip belangrijk?

Door meer te betalen dan wat strikt noodzakelijk is volgens de aflossingstabel, kun je aanzienlijk besparen op rentekosten. Elke extra euro die je bijdraagt aan de aflossing van het geleende bedrag, vermindert immers de totale hoeveelheid rente die je over de looptijd van de lening moet betalen.

Bovendien helpt deze strategie om sneller schuldenvrij te worden. Door extra betalingen te doen, verklein je het openstaande saldo en hierdoor wordt ook het bedrag aan rente dat wordt berekend steeds lager. Dit kan ervoor zorgen dat je sneller uit de schulden komt dan oorspronkelijk gepland.

Hoe pas je deze tip toe?

Het toepassen van deze tip is eenvoudig. Bekijk jouw financiële situatie en bepaal hoeveel extra geld je maandelijks kunt missen om bij te dragen aan de aflossing van jouw lening. Dit kan een vast bedrag zijn of een percentage van jouw maandelijkse inkomen. Zorg ervoor dat je dit extra bedrag regelmatig overmaakt bovenop de standaard aflossing volgens de aflossingstabel.

Het is belangrijk om contact op te nemen met jouw kredietverstrekker om ervoor te zorgen dat de extra betalingen correct worden verwerkt en worden toegepast op het openstaande saldo van jouw lening. Op die manier weet je zeker dat het extra geld dat je betaalt ook daadwerkelijk wordt gebruikt om jouw schuld sneller af te lossen.

Conclusie

Het betalen van meer dan wat in jouw aflossingstabel staat, is een slimme strategie om extra rentekosten te voorkomen en sneller uit de schulden te komen. Door regelmatig extra betalingen te doen, kun je het openstaande saldo van jouw lening verminderen en daarmee ook de totale hoeveelheid rente die je moet betalen. Neem contact op met jouw kredietverstrekker om ervoor te zorgen dat deze extra betalingen correct worden verwerkt. Met deze aanpak kun je financiële vrijheid bereiken en eerder genieten van een schuldenvrij leven.

Het belang van het bewaren van een gedrukte versie van uw aflossingstabel lening

Wanneer u een lening afsluit, is het cruciaal om uw financiële verplichtingen goed in de gaten te houden. Een handige tip hierbij is om altijd een gedrukte versie van uw aflossingstabel te bewaren. Dit kan u helpen bij het controleren van betalingen en het oplossen van eventuele onduidelijkheden met betrekking tot in rekening gebrachte bedragen.

Een gedrukte versie van uw aflossingstabel biedt tastbaar bewijs van de oorspronkelijke overeenkomst tussen u en de geldschieter. Het kan dienen als referentiepunt om te controleren of de maandelijkse betalingen correct worden toegepast en of er geen fouten zijn gemaakt bij het berekenen van de rente of het terug te betalen kapitaal.

Bovendien kan het bewaren van een gedrukte versie nuttig zijn in situaties waarin er onduidelijkheden ontstaan over betalingen of wanneer u vragen heeft over de voortgang van uw lening. Het stelt u in staat om specifieke details te raadplegen zonder afhankelijk te zijn van online toegang tot uw account of communicatie met de geldschieter.

Het hebben van een fysiek exemplaar van uw aflossingstabel biedt ook gemoedsrust. U weet dat u altijd een document heeft dat u kunt raadplegen als er zich problemen voordoen. Bovendien kan dit nuttig zijn bij het vergelijken van uw eigen berekeningen met die van de geldschieter, om er zeker van te zijn dat alles klopt.

Kortom, het bewaren van een gedrukte versie van uw aflossingstabel lening is een verstandige stap om te nemen. Het biedt u controle en gemoedsrust bij het beheren van uw lening en kan u helpen eventuele problemen of onduidelijkheden met betrekking tot betalingen op te lossen. Zorg ervoor dat u altijd een kopie bewaart op een veilige plaats, zodat u deze gemakkelijk kunt raadplegen wanneer dat nodig is.

Neem contact op met jouw bank voor financiële ondersteuning bij veranderingen in jouw situatie

Wanneer je een lening hebt afgesloten en er veranderingen optreden in jouw financiële situatie waardoor het moeilijker wordt om elke maand de betalingen te doen, is het belangrijk om proactief te handelen. Een goede tip is om direct contact op te nemen met jouw bank.

Jouw bank kan je helpen bij het vinden van mogelijke oplossingen en alternatieven om de last van de lening draaglijker te maken. Ze hebben vaak ervaren adviseurs die gespecialiseerd zijn in financiële ondersteuning en kunnen samen met jou kijken naar verschillende opties.

Mogelijke oplossingen kunnen zijn:

Het is belangrijk om te onthouden dat communicatie met jouw bank essentieel is. Wees open en eerlijk over jouw situatie, zodat zij de best mogelijke ondersteuning kunnen bieden. Vergeet niet dat banken er baat bij hebben om klanten te helpen bij het aflossen van hun leningen, omdat dit zorgt voor een gezonde kredietrelatie op lange termijn.

Kortom, als er wijzigingen optreden in jouw financiële situatie waardoor het moeilijker wordt om aan jouw betalingsverplichtingen te voldoen, aarzel dan niet om contact op te nemen met jouw bank. Ze zijn er om je te helpen en samen kun je werken aan een oplossing die past bij jouw specifieke behoeften.